2024-08-14

2024-08-14 620

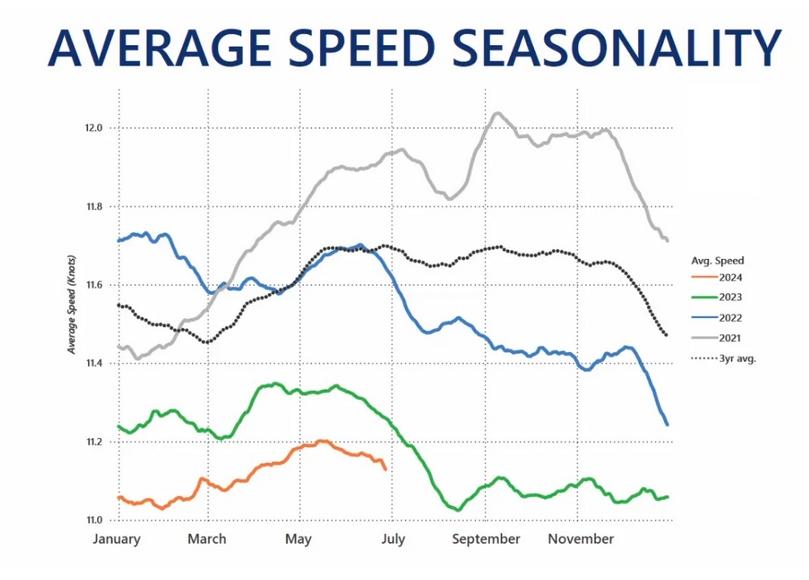

620 即便市场日租金高企,全球中小型散货船航速下降的趋势仍在持续。

克拉克森数据显示,今年1-7月,大灵便型散货船(Handymax)平均航速为10.97节,较去年同期下降1.25%;巴拿马型散货船平均航速为11.02节,较去年同期下降0.84%;作为大型散货船,海岬型船有所例外,平均航速由2023年同期的10.86节提高至10.93节,增幅达到0.67%。

中远海科旗下船视宝为海运圈聚焦提供的包含内贸散货船的数据同样显示了这一趋势。2024年上半年,大灵便型散货船(45K-65K载重吨)平均航速为9.83节,同比下降0.85%;巴拿马型散货船(65K-120K载重吨)平均航速为10.02节,同比下降0.02%;海岬型散货船(120K-220K载重吨))平均航速为10.50节,同比增加3.54%。

航运数据服务提供商AXS Marine在上个月的《散货船船队增长:十年回顾与 2025 年展望》报告中表示,全球散货船队的平均速度已连续连续四年持续下降。到目前为止,2024 年是过去 4 年中所有规模、满载和压载航行速度最低的一年。

传统上,航运公司往往通过降低航速来应对市场的下行。然而,当前的干散货市场依然处于高位。今年上半年,反映干散货船日租金的波罗的海干散货指数(BDI)平均为1821点,较去年同期增长157%。

显而易见,如今的“降速”现象背后却有着更为复杂的驱动因素,航运业普遍将其归因于环保法规的日益严格。

当前,国际海事组织(IMO)正在强制实施诸如EEXI和CII等措施,以遏制温室气体排放。此外,欧盟也在为航运业引入包括EU ETS在内的环境法规。为遵守这些法规,越来越多的船舶开始使用碳含量较低的燃料,如液化天然气(LNG)和液化石油气(LPG),并引入甲醇动力船。然而,全球80%的在运营船舶仍依赖传统燃料,对她们而言,最切实可行的减少温室气体排放的手段是降低航速。

据航运业界分析,船舶每降低1节的航速,就能减少大约10%的燃料消耗,从而降低污染物排放。

有业内人士认为,海岬型船航速的不降反升可能基于全球该船型船舶大量配备了节能技术。克拉克森数据显示,在干散货船领域,超过45%的海岬型散货船装配了节能技术,而灵便型散货船(handysize)这一比例则略高于11%。

Intermodal研究部负责人Yiannis Parganas表示:“目前的慢速运营受环保法规的影响巨大。未来几年,这些法规预计会持续加强,慢速运营的趋势也将保持。”

AXS Marine预计,散货船的降速航行趋势将持续到 2024 年和 2025 年,“从逻辑上讲,航行速度降低会增加平均航行时间,因此需要更多的船只来完成相同的工作量。这一因素也对供应增长产生影响,约为 1% 或略高。”

在海运圈聚焦看来,航速降低不仅是航运业对高昂油价的被动应对,更是环保法规加码下的一种积极适应。随着国际海事组织和欧盟环保法规的不断推进,未来几年,航运公司将不得不在环境合规和经济效益之间寻求更精细的平衡。减少碳足迹和提高能效,将不再只是合规要求,更是航运企业获取市场竞争力的重要手段。

长远来看,这将驱动整个行业向绿色转型迈进一大步。在资本市场的推动下,航运业的绿色转型已成大势所趋。随着环保技术的进步,船舶的减速可能不再是唯一选择。未来,配备先进节能设备的船舶将逐渐成为市场的主力军,传统的柴油动力船舶若不进行技术升级,将面临被淘汰的风险。这一趋势也对航运企业的战略布局提出了更高要求。那些未能及时转型的公司,将在新一轮的行业洗牌中处于不利地位。

资料来源:海运圈聚焦