2021-11-24

2021-11-24 627

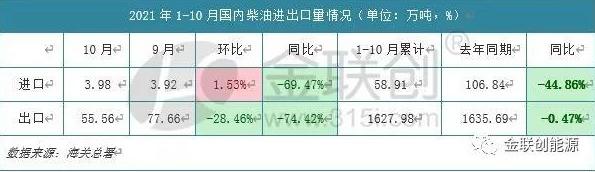

627 据海关数据显示,2021年10月我国柴油出口量为55.56万吨,环比回落28.46%,同比大跌74.42%;1-10月柴油累计出口量为1627.98万吨,同比由涨转跌,跌幅为0.47%。10月我国柴油进口量为3.98万吨,环比增加1.53%,同比跌幅增大至69.47%;1-10月份柴油累计进口量为58.91万吨,同比跌幅增加至44.86%。

进口方面,10月份国际能源危机爆发,国内柴油资源也处于供不应求态势。加之国内柴油涨势迅猛,进口利润得以增加,支撑柴油进口量环比小幅增加。不过1-10月份年内进口总量跌势不减。本月柴油进口主要来源于韩国,进口量占总量97%。11月份国内资源供应有望逐步缓解,预计进口量或维持低位波动。

出口方面,10月份柴油出口明显降量,拖累年内出口总量同比由涨转跌。分析原因来看,10月份国内柴油产量虽有增加,但因国内正处于柴油消费旺季,加之限电限产政策导致企业柴油发电用油激增,下游恐慌性补货等因素影响,国内柴油资源普遍供不应求。主营积极保供,计划性调整出口量。由于8月份以来出口量明显低于去年同期,导致目前年内出口量走势由涨转跌。

出口贸易流向方面,10月我国柴油出口贸易伙伴为40个,出口流向范围继续收窄。出口贸易数量来看,菲律宾依然稳居第一,出口量为16.98万吨,环比增加9.06%;此前主要出口国家澳大利亚及孟加拉等国出口量锐减,甚至孟加拉不在本月出口行列。而中国香港及韩国跃居二、三位。两国出口总量分别为10.94、7.88万吨。贸易方式方面,一般贸易出口量为44.216万吨,占出口总量79.58%。

11月份,虽然第三批成品油出口配额下发,但考虑到目前国内柴油资源供应现状,出口单位或暂停柴油出口计划,优先保供国内需求。

来源: 金联创能源 王 珊