2025-09-21

2025-09-21 400

400 据船舶经纪商BRS最新报告,带吊散货船在钢材运输市场中的地位持续提升,伴随全球钢材贸易回暖,其运输量和船型结构均呈现新趋势。

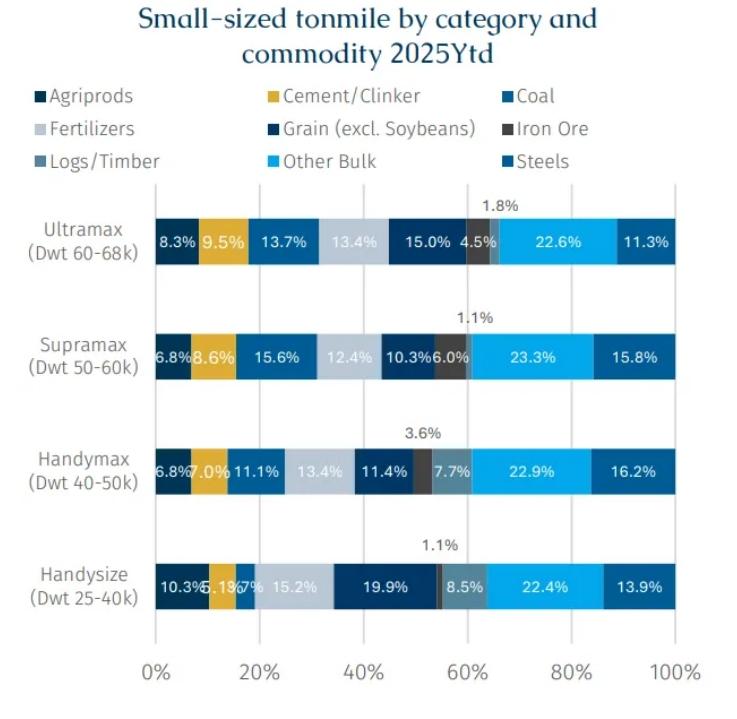

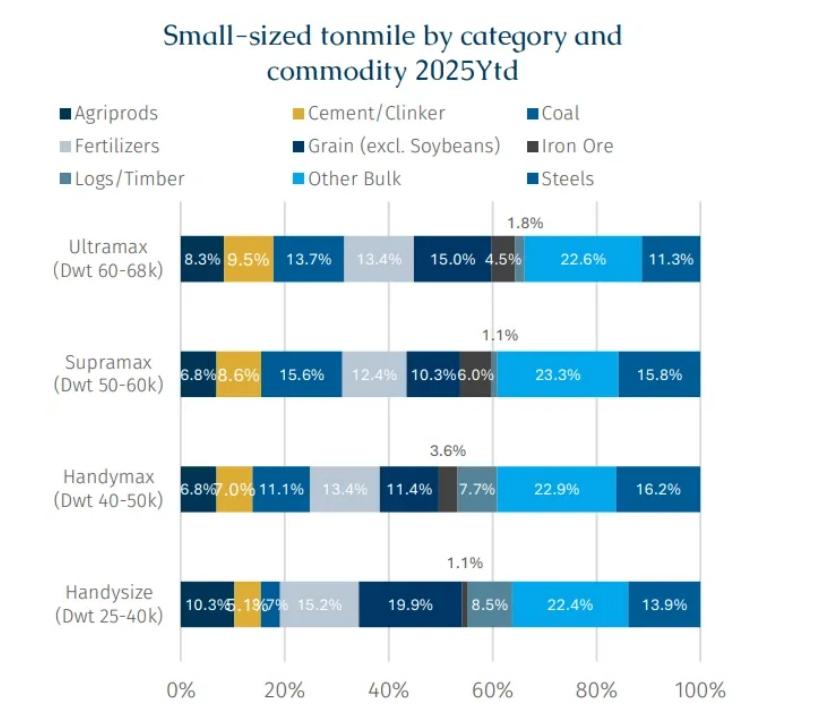

今年前八个月,从灵便型到极灵便型带吊散货船运输吨英里数据显示,粮食(不含大豆)、化肥和钢材仍是最主要的货种,占比分别约为10–20%、12–15%和11–14%。

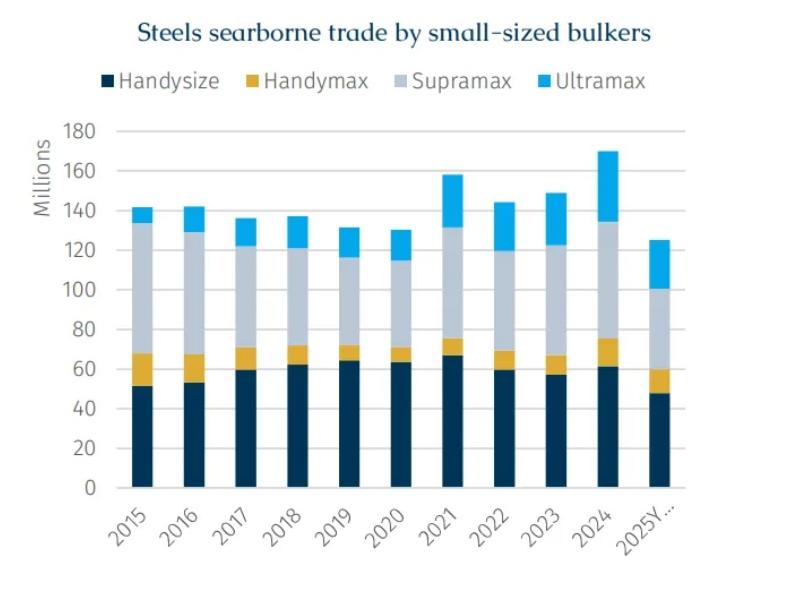

BRS分析师刘青知表示,过去十年全球海运钢材运输量在2015至2020年间呈温和下降趋势,但自2021年以来,这一趋势明显逆转,2024年海运钢材量达到1.7亿吨,同比增长14.2%,带吊散货船承担了绝大部分运输任务。2025年前八个月,这一运输量进一步增长10%,达到1.2亿吨。

从船型结构来看,过去十年,灵便型船(2.5–4万吨载重吨)和超灵便型(5–6万吨载重吨)仍是带吊散货船钢材运输的主力,平均份额占比分别为41.6%和36.8%。灵便型市场份额保持稳定,而超灵便型船份额自2015年的46.3%下降至2024年的34.6%。值得注意的是,极灵便型船(6–7万吨载重吨)市场份额逐步上升,从2015年的5.7%增至2025年的21%,这与近年极灵便型船新船交付量增加密切相关,其船队规模过去十年增长约20%。

在船龄方面,带吊散货船平均年龄约为12.3年。其中,极灵便型船最年轻,平均6.71年;超灵便型船最老,平均15.2年。截至2025年8月底,波罗的海交易所已停止发布超灵便型船 5.8万吨级二手成交数据,其订单簿仍低,仅有20艘在建订单。

出口与进口分布呈现集中与分散并存

报告显示,2025年前八个月,全球钢材出口量前五大装货地区占比高达79%,而前五大卸货地区仅占51%,显示钢材贸易流向的集中与分散并存,也凸显了带吊散货船在中日航线调拨的潜力。

在出口国家方面,中国作为全球最大粗钢生产国,依旧主导海运钢材出口。随着国内需求趋缓,2024年中国海运钢材出口总量达6821万吨,占全球总量的26.3%,其中5399万吨通过带吊散货船出口。今年前八个月,中国带吊散货钢材出口量进一步增至4137万吨,占比升至33.5%。主要出口目的地包括东南亚、阿拉伯湾和南美西海岸,共计占中国钢材出口总量的47%。

后疫情时代,多国推动基础设施投资以拉动经济复苏,亚洲市场贸易活跃,钢材需求稳步增长。Bain & Company和新加坡星展银行联合发布的《Navigating High Winds: Southeast Asia Outlook 2024–2034》报告,显示,东南亚六大经济体未来十年预计年均增长5.1%,区域钢材需求仍有潜力。2024年东南亚钢材需求增长约6%,2025年预计增长4%,其中越南、泰国和印尼是主要增长驱动力。2024年,中国对越南出口钢材632万吨,居出口目的地首位;菲律宾和印尼分别为224万吨和220万吨。

中东市场同样保持增长。2024年,中国对中东出口钢材约占总量14%,其中对阿联酋出口达412万吨,同比增长37.4%。在阿联酋经济多元化战略推动下,建筑、制造和能源等领域快速发展,持续拉动钢材需求。

韩国作为带吊钢材出口的重要国家,2024年出口量达1561万吨,占全球9.2%;2025年前八个月已达1225万吨,占比升至9.8%,其中光阳港占52.3%。然而,美国近期新增钢材关税可能抑制进口需求,为贸易带来不确定性。

俄罗斯2024年海运钢材出口1277万吨,今年前八个月已达1021万吨,占全球份额升至8.1%。其中,圣彼得堡港是俄罗斯大西洋沿岸主要出口港,占总量45.4%,远东符拉迪沃斯托克港占总量9.45%,对土耳其出口2025年已超过2024全年水平,预计创五年新高。

总体来看,BRS预测,2025年全球钢材产量或小幅增长1%,主要受中国产量放缓影响。尽管中国政府采取干预措施,但房地产销售下滑仍对钢材需求形成压力。印度作为全球第二大粗钢生产国,预计2025年产量达到1.62亿吨,同比增长8.4%。不过,全球经济与工业状况不确定,加之美国新增钢铁进口关税,仍存在一定下行风险。

资料来源:海运圈聚焦