2026-04-21

2026-04-21 222

222 未来数十年,由于液化天然气(LNG)动力船舶数量逐渐上升,同时排放监管要求也愈加严格,预计航运业对低温室气体甲烷燃料的需求将持续增长。但这类船用燃料能否长期立足,取决于三个关键因素:监管政策是否明确、供应缺口能否弥合,以及能否在与其他行业的竞争中保障供应。

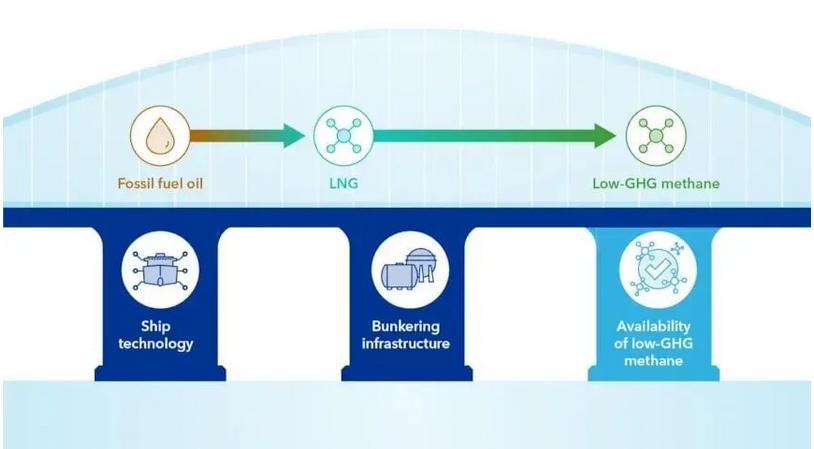

目前,全球船队中约有800艘LNG动力船舶,另有 600 艘已订购*。依托现有的LNG 加注基础设施、数十年的运营实践经验,以及成熟完善的国际安全标准,LNG动力船队在技术层面已趋于成熟。

DNV 最新白皮书《航运中的甲烷:液化天然气动力船舶及向低温室气体甲烷的转型》指出,低温室气体甲烷(包括生物甲烷和电化甲烷)不仅在生产过程中的碳足迹远低于传统LNG,更重要的是,由于它与LNG化学性质相同,可以直接利用现有LNG 基础设施。

低温室气体甲烷与当前 LNG 发动机及燃料舱完全兼容,可作为LNG 动力船舶的即用型替代燃料。同时,现有的LNG 加注基础设施也能直接适配液化低温室气体甲烷。过去五年间,全球LNG加注基础设施显著扩张,已覆盖主要贸易航线上的所有重要加注枢纽。

DNV 海事首席执行官克莉丝蒂娜(Cristina Saenz de Santa Maria) 表示:“在航运脱碳的诸多路径中,从LNG转向低温室气体甲烷是一条可行的选择,具体应用将取决于船型特点和实际运营模式。随着全球各地燃料标准与认证体系的持续完善,船东可结合自身航线布局、法规要求及长期船队规划,来评估不同燃料方案的适用性。构建灵活的燃料策略,并搭配高效的节能技术,仍是未来数年里平衡营运绩效与合规成本的关键所在。”

尽管相关技术已成熟,低温室气体甲烷的规模化应用仍面临诸多挑战。例如,以监管链模式为例,目前全球对哪些模式可以接受尚未形成统一规则,如使用质量平衡法(Mass balancing)或簿记与索赔法(Book-and-claim),这给船东带来监管不确定性,并可能让航运业更难获取低温室气体甲烷燃料。

燃料成本是制约其大规模应用的另一障碍。以鹿特丹港等重要加注枢纽为例,当前液化低温室气体甲烷的加注价格高达化石LNG 的数倍:液化生物甲烷约为每吨1890美元,而化石 LNG 仅为每吨710 美元**。这一价格反映了当前市场状况,近期地缘政治冲突推动化石LNG 价格大幅上涨,凸显出此类燃料价格的高度波动性,也表明化石燃料与生物燃料价差的快速变化性。

DNV 高级顾问、该白皮书主笔赛欧文(Øyvind Sekkesæter)表示:“尽管低温室气体甲烷价格仍高于化石燃料,但考虑温室气体排放相关的合规成本后,两者的实际价差将显著缩小。在特定场景下,以鹿特丹港始发的欧盟内部航线为例,若将欧盟碳排放交易体系(EU ETS)与欧盟海事燃料法规(FuelEU Maritime)的成本纳入核算,液化生物甲烷已具备与化石燃料油竞争的成本优势。不过,这一情况目前尚不具备全球代表性,该燃料在世界范围内的整体应用成本仍处于高位。”

▲图片说明:LNG 作为过渡燃料,将当前以化石燃料为主的船队,逐步引向2050年前后实现温室气体零排放的目标。

低温室气体甲烷的产能具有较大提升潜力,然而航运业能否大规模获取未来供应,关键要看其相较于其他竞争行业的支付意愿。EU ETS、FuelEU Maritime、国际海事组织温室气体净零框架(IMO NZF)等监管政策,有望逐步强化这一意愿——相比政策驱动力较弱的行业,这些法规能为航运业采用低温室气体燃料提供更强的激励。据DNV白皮书测算,仅为了满足FuelEU Maritime的要求,2040 年全球航运业对低温室气体甲烷的需求就将达到约200 万至 1100 万吨。若进一步实现IMO最初商定的净零框架基础目标,2040年的相关需求量将大幅攀升至4000 万至 9500 万吨,具体数值取决于排放因子与船队构成。

* 注:数据来源自DNV替代燃料洞察(AFI)平台

** 注:价格数据源自标普全球普氏(S&P Global Platts)全球加注燃料成本计算器(鹿特丹港,截至2026年2月)。