2026-02-27

2026-02-27 184

184 2月25日,中国民营造船龙头扬子江船业(控股)有限公司发布2025财年业绩公告。在全球造船业进入高船价、高盈利与长周期订单并行的新阶段之际,这家民营船厂交出了一份具有标志意义的成绩单:规模稳步扩张,盈利能力显著跃升,股东回报同步提高。

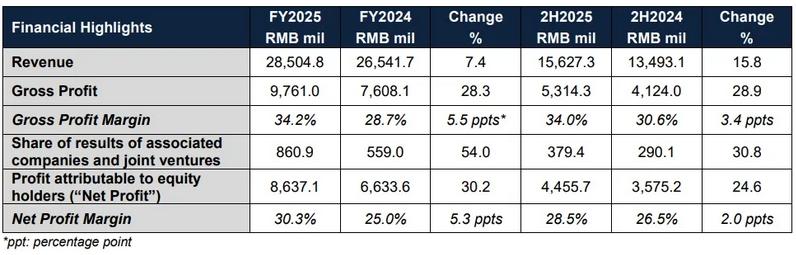

财报显示,2025年,扬子江船业实现营业收入人民币285.05亿元,同比增长7.4%;归属于股东的净利润达人民币86.37亿元,同比大增30.2%,创历史新高。受盈利能力显著提升带动,公司将全年分红比例提升至50%,拟每股派发现金分红0.20新加坡元,释放出更为积极的资本回报信号。

主业驱动:量价齐升,利润弹性释放

从收入结构看,造船主业依旧是绝对核心。2025年,公司造船业务实现收入268亿元,同比增长6.4%,占集团总收入约94%。增长并非来自简单“放量”,而是此前高价承接订单逐步进入建造与收入确认阶段,带来价格红利的系统性兑现。

盈利端改善更具含金量。2025年,公司毛利润达97.61亿元,同比增长28.3%;综合毛利率提升至34.2%,较上年上升5.5个百分点。其中,造船板块毛利率升至35.1%,同比提高7.3个百分点。

这意味着,扬子江船业在本轮周期中,不仅成功锁定高船价订单,而且在原材料成本趋稳的环境下,实现了“价差”的有效转化——收入端温和增长,利润端显著放大,利润弹性得到充分释放。

2025年全年,公司共交付船舶56艘,其中包括合资公司扬子三井造船(YAMIC)交付的11艘,实现既定交付目标。稳定的履约能力与交付节奏,为业绩兑现提供了坚实基础,也进一步巩固了其在国际船东体系中的信誉度。

航运板块承压,其他业务贡献提升

相较之下,航运板块表现偏弱。2025年,扬子江船业航运业务收入为11亿元,同比下降8.1%;毛利率由上年的43.3%收窄至28.4%。公司解释称,主要受干散货租金回落及修理维护费用增加影响。

不过,从集团整体结构看,航运板块体量有限,对利润的影响可控,更多承担的是战略与资产配置角色,而非盈利主引擎。

值得关注的是,“其他业务”板块出现显著放量。包括码头服务、贸易、船舶设计及投资物业等在内的业务收入由2024年的8360万元大幅提升至5.38亿元。增长主要来自贸易活动增加,尤其是向联营公司常石舟山销售原材料所带动。

与此同时,来自联营及合营企业的投资收益同比增长54%,至8.61亿元,主要受扬子三井造船贡献增加,以及2025年上半年投资常石舟山后纳入其利润分享影响。

在多重因素叠加下,扬子江船业2025净利率升至30.3%,较上年提升5.3个百分点。对于一家重资产制造企业而言,净利率突破30%,已充分体现其在当前周期中的盈利质量与议价能力。

手持订单224亿美元,排产至2030年

截至2025年12月31日,扬子江船业在手订单总额达224亿美元,共计245艘船,包括各大、中、小型集装箱船130艘,散货船49艘,各型气体船(LPG/VLAC/VLEC)26艘,油船40艘,交付期覆盖2026年至2030年,订单储备厚实。

扬子江船业表示,2025年上半年,受关税政策公布及宏观不确定性影响,船东下单节奏一度放缓。但下半年市场情绪明显修复,订单动能回升,并延续至2026年。

行业数据显示,2026年1月全球新造船订单达561万CGT,同比增长27%,主要由船队更新需求驱动。同时,需求结构正从超大型集装箱船转向中型集装箱船及油轮。

扬子江船业执行主席兼首席执行官任乐天表示,2025年公司在确保按期高质量交付的同时,紧密跟踪市场复苏节奏,全年新签订单约25亿美元,其中约80%集中在下半年完成。

“我们预计这一动能将延续至2026年。公司将继续以审慎、市场化的策略获取新订单,重点锁定2029年剩余交付船位,并逐步开放2030年船位。”

资料来源:海运圈聚焦