2026-02-02

2026-02-02 586

586 随着全球铝产业持续扩张,其对干散货航运市场的拉动效应正愈发凸显。最新分析显示,2025年全球原铝产量和海运铝土矿贸易量双双刷新历史纪录,使铝土矿成为当前干散货市场中最具结构性支撑意义的货种之一。

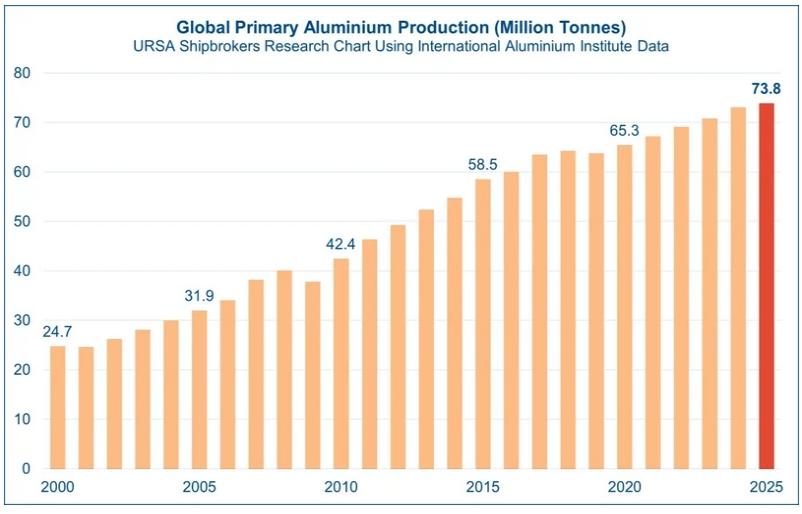

船舶经纪商Ursa Shipbrokers援引International Aluminium Institute(IAI)数据显示,2025年全球原铝产量达到7,380万吨的历史高位,同比小幅增长1.1%。与2000年相比,全球原铝产量累计增长约199%,反映出铝在交通运输、建筑、电力基础设施以及消费品制造等领域中的应用持续深化。

从区域结构来看,中国仍是全球铝产业扩张的核心驱动力。自2000年以来,中国原铝产量增长约16倍。2025年,中国在全球原铝产量中的占比已由世纪初的11%升至约60%,对应产量约4,420万吨,进一步巩固其在全球铝供应链中的主导地位。

相比之下,中国以外地区的原铝产量增长相对有限。相关产量在2000年代初期一度上升,但自2000年代中期以来整体趋于平稳,使全球铝产业链的重心日益向中国集中,也加深了对中国市场的依赖程度。

原铝生产对上游原料的需求,直接推动了铝土矿贸易和海运需求的快速增长。Ursa估算,2025年全球海运铝土矿装船量约为2.466亿吨,较上一年增加约4,200万吨,增幅达到21%,创下历史新高。铝土矿由此成为近年来干散货市场中增长最为突出的货种之一。

回顾历史数据,2016年全球铝土矿海运量仅约7,850万吨。此后不到十年时间,该货种贸易量的年复合增长率接近14%,主要受全球原铝产量上升以及中国对进口铝土矿依赖度不断提高的双重推动。

从供给端看,铝土矿出口来源高度集中。2025年,几内亚贡献了约73%的全球海运铝土矿装船量,继续稳居全球最大、也是中国最重要的远程供应国;澳大利亚以约18%的份额位列第二。两国合计供应了全球九成以上的海运铝土矿。

需求端同样呈现高度集中格局。2025年,中国吸纳了约88%的全球海运铝土矿货量,为其庞大的氧化铝精炼体系提供原料支持,几乎主导了这一航运细分市场的需求结构。

市场人士指出,在中国原铝产量已接近、甚至在部分统计口径下略高于4,500万吨年产能上限的背景下,铝—铝土矿产业链仍将是支撑干散货吨海里需求的重要力量。即便在其他干散货板块面临增长放缓压力的情况下,铝土矿贸易对航运市场的结构性支撑作用短期内仍难以削弱。

资料来源:海运圈聚焦