2025-12-23

2025-12-23 54

54 2025年忙碌之间已来到年尾,2026 年的临近促使目光纷纷聚焦来年经营规划的酝酿工作。行业关注的红海局势迎来关键转折:也门胡塞武装于 11 月中旬正式宣布终止对红海航道商船的袭击行动,标志着持续影响全球航运的红海危机进入缓和阶段。

达飞轮船(CMA CGM)已率先启动航线回迁布局,业内预计后续其他主流集运企业或将相继跟进调整航线策略,逐步恢复红海危机爆发前以苏伊士运河为核心的航运布局模式。

不过需要注意的是,近两年来影响集运市场供给结构的因素并非仅红海危机一项,头部班轮公司大规模的船舶收购行为,和越来越收紧的环保新规叠加,均是导致行业运力供给趋于收紧的重要诱因,所以,集装箱航运市场能否同步回归红海危机前的运行态势,仍需后续一段时间的市场数据进行验证。

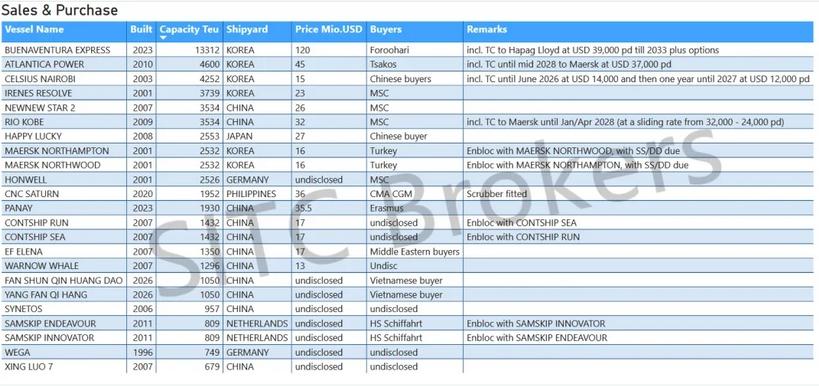

2025 年 11 月全球二手集装箱船交易市场呈现显著回暖态势,累计达成 23 笔交易,成交量已超过 9 月与 10 月的成交总和,市场活跃度大幅提升。

在地中海航运(MSC)此前大规模船舶收购的基础上,其扩张步伐并未放缓。2025 年 11 月,MSC 完成了4 艘船舶的收购交割,标的分别为 “IRENES RESOLVE” 号、“RIO KOBE” 号、“NEWNEW STAR 2” 号及 “HONWELL” 号。其中,3500TEU size的“RIO KOBE” 号附带既有租约,根据条款约定需待2028 年租约到期后,方可纳入 MSC 自有航线运营体系。

同期另一宗重点交易中,“BUENAVENTURA EXPRESS” 号集装箱船以1.2 亿美元的交易对价出售给 Foroohari 集团,该船舶附带与赫伯罗特(Hapag Lloyd)的长期租约,租期至 2033 年且包含续租选择权。据测算,该租约项下的租金收入规模与船舶交易价格基本持平。

此外,马士基(Maersk)旗下两艘老旧船舶卖给土耳其买家。据称,该笔交易约定船舶交付前不设买方检验条件,且两艘船舶均已临近坞修节点。考虑到两艘船舶建造于 2001 年,其最终以3200 万美元的合计对价成交已属市场高位水平。

新船交易方面,两艘 1050 TEU 级集装箱船 “FAN SHUN QIN HUANG DAO” 号与 “YANG FAN QI HANG” 号成功出售。该两艘船舶与 2025 年 7 月行业报告中披露的 4 艘成交船舶同属同一船型系列,同属越南买家。

租金水平对二手集装箱船交易价格的影响已十分明显,近期交易中已越来越多带租约出售的交易。

从卖方视角来看,当前二手船市场后续走势仍存在较强不确定性,市场预期尚未形成统一共识。在此背景下,通过附带稳定租约的方式出让船舶资产,既能提前锁定明确的收益回报,又能凭借租约带来的现金流稳定性,在交易谈判中获取更优的资产估值,有效降低市场波动带来的资产贬值风险。

从买方视角分析,在当前交易场景下,租约项下的预期租金收益与船舶购置成本已实现账面层面的基本平衡。在暂不考虑船舶运营成本、维护成本等支出的前提下,执行完现有租约以后,船舶后续运营中风险可控,所产生的净收益空间大,这也成为推动买方(尤其是投资型船东)积极布局带租约船舶的核心动力。(更多成交详情请参下页成交表格)

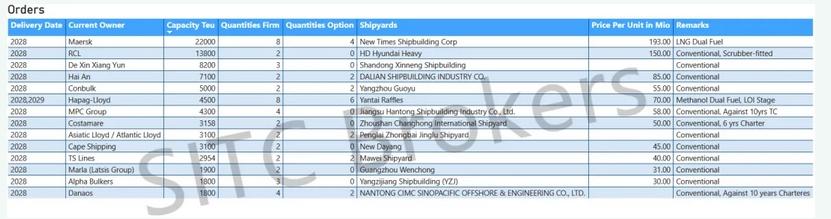

MY BOXDATA统计数据显示,当月全球集装箱船新造船订单累计14 笔,涉及船舶共计 46 艘。值得关注的是,万箱级(10,000 TEU 及以上)集装箱船的新接订单量有所回落。

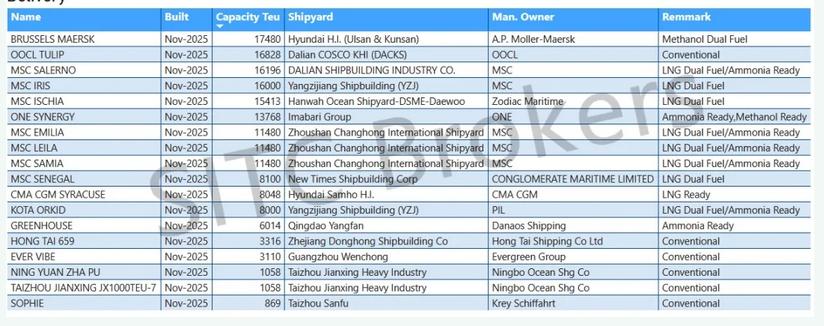

2025 年 11 月完成 18 艘船舶交付。从船型分布来看,万箱级(10,000 TEU 及以上)船舶占比达 50%,成为本月交付的核心船型;从动力配置来看,双燃料动力船舶及预留燃料升级空间的船舶占比已攀升至三分之二,反映出航运业在绿色低碳转型背景下,新造船动力配置的主流趋势。

拆船市场依然沉寂,拆解价格仍旧是该市场面临的挑战。(更多拆船详情请参下页成交表格)

Demolition Price in USD/LDT

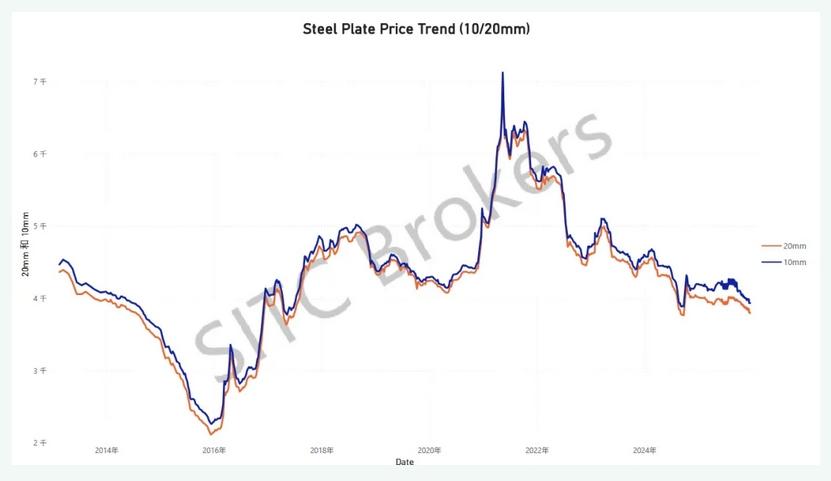

2025 年 11月钢板价格持续走低,或为造船成本带来利好。

尽管当前尚未出现大量船舶回流苏伊士运河的态势,但若和平局势得以持续,集装箱航运公司有望逐步恢复经苏伊士运河的航线布局。此举将直接缩短相关航程,进而将缓解当前市场整体运力供给不足的局面。

※ 未经允许,禁止转载。文中所有信息和数据仅供参考,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。

海运圈聚焦专栏作者:海丰经纪 (微信公众号:sitcbrokers)