2024-11-20

2024-11-20 762

762 中国原油进口格局的变化正使油轮市场的动态变得更加复杂。Gibson船舶经纪公司在其最新的每周报告中指出,“今年以来,中国石油需求疲软成为油轮市场的一大主题。国际能源署(IEA)在今年6月发布的年度报告中预测,中国2024年的石油需求增幅为48万桶/日,但这一预测已被多次下调,目前仅为15万桶/日。导致需求增长放缓的原因多种多样,包括电动汽车(EV)和液化天然气(LNG)卡车的普及、工业活动和消费支出的减速等。”

“受此影响,中国的原油进口量同比下降了44万桶/日。尽管中国并未公开其原油储备的具体数据,但有报告指出,进口的很大一部分流入了库存。此外,炼厂开工率一直低于预期,这不仅压制了清洁石油产品(CPP)的出口,也拖累了更广泛的清洁油轮市场。然而,一个不易从数据中直接看出的趋势是,中国正在调整其原油来源。来自远距离地区的进口减少,而从附近地区的进口则有所增加。”Gibson表示。

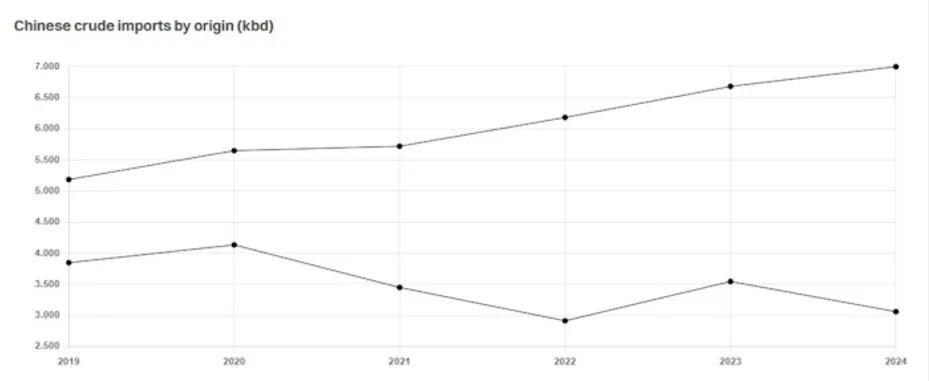

根据Gibson的数据,“2019年,中国从苏伊士运河以西港口进口的原油量为380万桶/日,而从苏伊士运河以东港口进口的原油量为520万桶/日。截至2024年,中国从苏伊士运河以西港口的原油进口量为310万桶/日,而从苏伊士运河以东港口的进口量已增至700万桶/日。尽管苏伊士运河东西两侧港口的运输距离存在差异,这一变化很可能导致吨英里需求低于预期水平。”

“自2019年以来,全球地缘政治发生了重大变化,贸易流向也随之显著调整。俄乌战争以及胡塞武装导致红海对主流油轮的实际封锁,这些都对海运原油流向产生了重大影响。目前,全球油轮运输中有相当一部分由‘灰色船队’完成,这些船队负责运输来自俄罗斯、伊朗和委内瑞拉等受制裁国家的原油,将其运往如印度和中国等愿意接受的国家。”Gibson补充道。

此外,Gibson指出,“中国从苏伊士运河以西的俄罗斯港口进口的原油一直不稳定,但2024年迄今为止的进口量比2019年同期增加了12.5万桶/日。值得注意的是,中国从俄罗斯东部港口的进口量稳步增长,同期增加了43万桶/日。虽然俄罗斯海运原油对中国出口的增长显著,但伊朗对中国的原油出口增长幅度更大。来自伊朗的原油进口量从36万桶/日增加至120万桶/日,这部分归因于伊朗原油产量的显著提升。同时,尽管产量有所削减,中国从阿拉伯湾其他地区的进口量也从370万桶/日增加至440万桶/日。相比之下,从苏伊士运河以西的原油出口国(如西非、利比亚、北海和拉丁美洲)的进口量则急剧下降,其中超过一半的下降来自西非,这主要是由于产量的下降。”

Gibson总结道:“要全面量化这些进口模式变化对吨海里需求的影响并不容易,部分原因是主流油轮船队与‘灰色船队’之间的转变也在影响整体数据。然而,可以明确的是,以往进入中国的长途出口贸易已经减少,而更短距离的贸易模式则从中受益。”

资料来源:海运圈聚焦 编辑:Evan Liu