2022-01-27

2022-01-27 659

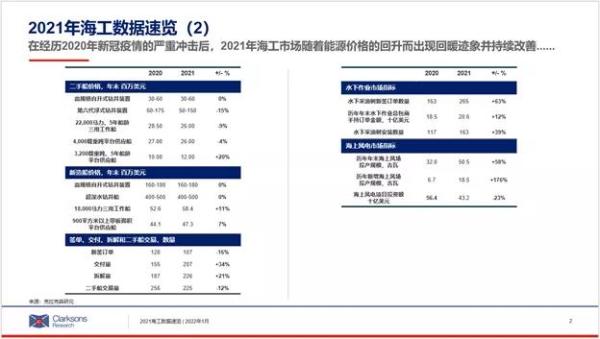

659 在经历2020年新冠疫情的严重冲击后,2021年海工市场随着能源价格的回升而出现回暖迹象并持续改善。此前因疫情而推迟的海上油气项目取得进展并推动了租船需求的回升,公司的进一步重组和整合令海工船队供给整体可控,供需方面的同时改善为海工装置租金水平的上涨提供支撑。反映海工市场租金水平的克拉克森海工指数(为多种海工资产日费率加权所得)在2021年全年上涨28%至64,创下2015年以来的最高水平。

综合指标

涵盖移动式钻井装置、海工辅助船和水下作业船日费率的克拉克森海工指数在2021年全年增长28%至64,年均值较2020年增长9%,一举反转2020年全年下跌15%的颓势,并创下了2015年以来的历史最高水平。

逐步改善的能源需求和不断上涨的原油价格(2021年布伦特原油价格上涨57%并达到80美元/桶以上)令油气公司重拾信心,此前因疫情延期的油气项目相继取得进展。2021年共有价值850亿美元的海上油气项目做出最终投资决定,投资额同比增长72%。

尽管如此,总体海工装置租金水平仍较2014年初下跌约40%,海上油气行业依旧面临一定挑战。展望2022年,海工市场前景较为谨慎乐观。

细分市场

移动式钻井装置:克拉克森移动式钻井装置指数在2021年末达到68,同比增长22%,较疫情前水平有所提升。尽管该板块总体租金水平仍较2014年初下跌约50%,但2021年已出现了较为积极的改善迹象,其中自升式装置租金同比轻微增长2%,而浮式装置租金同比大幅回升32%。

需求方面,2021年全年全球移动式钻井装置需求上涨6%至479个,其中自升式装置上涨4%,浮式装置上涨10%。虽然该水平仍较2020年初下跌6%,但移动式钻井装置需求有望在2022年取得进一步改善,预计继续增长9%。船队供给方面,随着近几年拆解活动的增加,移动式钻井装置船队供给有所下降。2020年初至今,全球共有85个移动式钻井装置得到拆解,规模相当于2020年初船队可用供给的12%。

需求和供给的双重改善令移动式钻井装置总体利用率在2021年末涨至79%,较年初增长6个百分点并较疫情前上涨2个百分点。

海工辅助船:克拉克森海工辅助船指数在2021年末达到107,同比增长30%,为2008年以来的历史最强涨幅。当前指数水平虽较2014年初下跌了37%,但已较疫情前出现了9%的增长。需求方面,2021年全球海工辅助船需求增长13%,预计2022年将进一步上涨12%。海工辅助船利用率相应在2021年上涨8%至65%,虽较2014年初水平下跌19个百分点,但已超出疫情前水平2个百分点。

多用途支持船:2021年多用途支持船租金也有所改善,其中北海市场250吨吊重(配有2个作业型水下机器人)船型的租金价格已经跳涨44%。2021年全球多用途支持船需求增长了12%。此前受疫情影响而延期的水下检测、维护和修理作业(IMR)已于2021年重返市场,而海上风电和海上拆解的作业需求令水下支持船的可用船队供给进一步收紧。除此之外,2021年水下采油树新签订单同比增长63%至265个,这将为未来的水下作业需求创造利好。

市场供给

船队规模:2021年是全球海工船队规模持续收缩的第四个年头,截至2022年初全球海工船队数量降至12,810艘/个。较高的拆船价格和持续的市场压力令海工船队拆解进程加快,2021年全球共拆解海工装置226个,同比增长21%。此外,2021年海工装置的交付量同比增长34%至207个,相较于2010年784个的交付水平依旧处于历史低点。

总体而言,海工市场供给侧的压力在2021年有所减缓。其中,海工辅助船的冷停数量在年内下降了25%,并帮助该板块冷停数量在船队中的占比从2021年初的32%降至当前的24%。尽管如此,相较于2014年初2%的占比,海工辅助船的供给侧改善仍任重道远。

新签订单:2021年海工装置新签订单仅107个,较过去十年均值下降67%,其中海工辅助船仅签订2艘,钻井装置则颗粒无收。尽管如此,移动式生产装置签单表现较为亮眼,2021年共签订单16个,投资额达63亿美元,较2020年的15亿美元有较大涨幅。海上风电板块订单则持续走强,其2021年签单数量已经占到同年海工订单的一半。

在整体海工签单低迷的背景下,当前手持订单水平较2021年初下降17%至508个,占全球船队的份额也从2014年的14%降至当前的4%。

资产价格:2015-2021年期间市场所面临的压力令海工资产价格普遍表现不佳,在市场出现企稳迹象后,买家的活跃度有所增加。2021年市场共交易225个海工资产,交易数量较过去十年均值增长9%。然而,随着市场改善日趋明显,卖家对资产价格的预期有所提高,而油气行业的买家仍在努力获得融资,2021年下半年海工资产交易有所放缓,仅完成交易83个,同比下降44%。

海上风电项目:受中国“抢装潮”的推动,2021年全球海上风电新增投产规模18.5吉瓦,其中中国在四季度的集中并网规模就达到了12.9吉瓦。截至2021年末,全球累计投产海上风场250个,装机量达到50.5吉瓦,按装机量计同比增长58%。

2021年全球海上风电项目投资达到432亿美元,历史上仅次于2020年的564亿美元。2021年全球新签海上风电安装船17艘,风电运维母船15艘,均为历史最高订单水平。此外,旺盛的海上风场建设需求令风电船队活跃度进一步走强,其中风电安装船利用率在2021年5月一度达到了历史最高的93%。

来源: 克拉克森研究