2021-10-12

2021-10-12 646

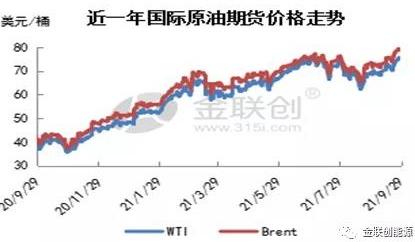

646 一、需求面再度好转 国际原油先抑后扬

2021年第三季度,国际原油价格整体呈现先抑后扬走势。前期市场对需求的担忧成为油价承压回落的关键影响因素,Delta变种病毒在主要消费国的蔓延削减燃料需求预期,包括中国、美国在内的多个国家重新实施了旅行限制,铁路、航空和其他运输的使用受到限制。由于7、8月正值夏季旅游旺季,市场担心防疫封锁重启会令原油需求减少,导致原油价格呈现走跌趋势。

后期随着市场对疫情担忧的逐步缓解,投资者担忧原油市场出现供应趋紧局面提振油价上涨。特别是美国飓风导致墨西哥湾的供应中断迟迟未能恢复,原油供应大幅减少,美国原油库存持续下降,加之美伊谈判陷入僵局,原油仍保持去库存趋势,OPEC+也难以在短期内提高产量以及由于天然气价格暴涨引发的欧洲能源危机等利好因素也支撑油价在三季度后期重拾涨势。

二、国内油市短暂低迷 三季度尾声价格再次冲高

与上半年市场行情相比,三季度行情经历了短暂的低迷期,整个三季度国内汽柴价格走势先跌后涨。据金联创检测数据显示,截止9月30日,国内主营单位汽油价格为8098元/吨,较6月底价格下跌174元/吨(或-2.1%)、较年初价格上涨1955元/吨(31.82%),国内主营单位柴油价格为7866元/吨,较6月底价格上涨694元/吨(10.42%)、较年初价格上涨1773元/吨(31.77%)。分析来看:

(1)原油重心回落 三季度零售价格“四涨二跌一搁浅”

截止9月30日,国内零售价年内共经历18个调价窗口期,受原油走势带动,零售价格涨多跌少,幅度涨跌互抵后,汽柴标准品分别较年初上调1355、1305元/吨。其中三季度零售价格调整呈现“四涨二跌一搁浅”局势,涨跌互抵后,三季度零售价汽柴均下调50元/吨。由于批发价格三季度柴油涨幅高于汽油,受此影响汽油批零价差震荡小涨,柴油批零价差数值急剧下降。

据金联创检测数据显示,截至9月30日,国内92#汽油平均零售利润为1207元/吨,较6月底上涨121元/吨,0#柴油平均零售利润为432元/吨,较6月底走跌444元/吨。柴油零售端利润收窄,加油站优惠幅度大幅收窄。

(2)极端天气叠加公共卫生事件 市场需求减弱

7月份中旬开始河南地区遭受暴雨天气袭击,另外浙江、上海、江苏、安徽、山东部分地区均有大到暴雨天气。另外南京地区突发影响影响较重,除了本地感染者外,还有13例病例出现“外溢”,影响范围较广。市场需求方面,汽油需求受暑期影响带动本应呈现小涨趋势,但疫情局势反扑,下游出行谨慎,交通出行方面带来的支撑将相对减弱,汽油价格走势出现回落。因全国范围内降雨天气持续影响,户外厂矿、基建开工率影响严重,柴油需求将进一步减弱,市场报价走势顺势走跌。

(3)出口配额延期落实 国内供需矛盾缓解

今年二季度开始,国内成品油市场供应结构出现阶段性调整,8月份柴油产量再度减少,年内柴油生产总量较去年同期延续收紧态势,汽柴油供需矛盾有所缓和,前期出口必要性降低,加之第二批出口配额下发时间延至8月,令成品油出口整体呈现回落趋势。9月份,随着第二批出口配额的补充,相应单位或将根据配额量的情况,酌量增加出口来减轻当前库存压力。不过因国内需求进入传统消费旺季,加之出口配额余量不足,9月份出口量增量有限。

(4)环保力度空前9月行情一触即发

9月份,正值传统消费旺季,加之环保督查力度超前,地方炼厂产量及装车均受到抑制,支撑市场炒涨热情升温。另外月底各地能耗“双控”政策陆续启动,主营方面因部分地区资源调度不及时,柴油供应多地出现趋紧现象,商家挺价心态较重,汽柴行情一触即发,其中柴油涨幅较为明显,部分主营单位柴油逼近到位价。下游受买涨心态支撑,纷纷备货建仓,市场购销气氛一度好转。

三、市场支撑仍存 四季度行情依旧乐观

原油市场,对于四季度原油市场走势,依旧保持高位震荡的预期。自三季度末以来,国际原油价格一路上扬,全球资源供应紧张局面愈加明显,导致原油价格持续攀升,而美国能源部暂无释放原油储备的计划,OPEC+短期内也无明确的增产计划,全球能源危机问题较为突出,能源价格屡创新高,特别是到了年底的时候,天气对于石油的影响作用适度显现,如果出现严寒天气,那么将推动美国取暖油需求的增长,届时将对油市起到一定的支撑作用。

供应方面,四季度,国内检修炼厂较为集中,广州石化、福建联合石化、高桥石化等炼厂10月份均有检修计划,泉州石化计划12月份停工,加之目前石家庄炼化依旧处于停工状态,后期资源供应量处于继续下行走势,自9月下旬开始,国内柴油资源供应紧张情况愈加明显,各地限购控销政策频现,后期随着检修炼厂增加,市场供应进一步缩减。

需求方面,十一之后北方地区气温出现明显的回落,且阴雨天气持续,对农业、基建工程及物流运输方面造成一定的影响,不过今年由于限电政策影响,工厂对于柴油需求量有增无减,成为支撑柴油市场走高的主要利好因素。伴随着天气逐步转冷,柴油转负号工资逐步提上日程,使得供应偏紧的局面更显紧张。相比较而言,四季度汽油资源消耗量减少,供应偏紧局面较为缓和。

综合而言,后期国内资源供应量整体处于较为偏紧的状态,原油成本不断走高,主营销售公司强势推涨,预计四季度柴油价格仍存一定的推涨空间,预计涨幅在300-500元/吨,汽油受需求面减少影响,涨幅受限预计在200-300元/吨。

来源: 金联创能源 马建彩