2021-10-01

2021-10-01 885

885 在过去的18个月里,所有的讨论都与Covid-19相关,但在后疫情时代全球政治发生变化,环境问题正重新成为焦点。10 月 31 日至 11 月 12 日在格拉斯哥举行的《联合国气候变化框架公约》第26次缔约方会议 (COP26)将汇集各方代表促进《巴黎协定》和《联合国气候变化框架公约》目标的实施,或重新引发各方辩论。

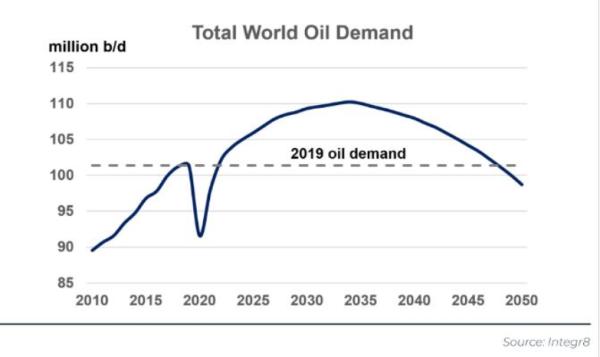

石油需求10年内将继续增长

在去年的需求崩溃之后,市场预期石油市场将继续增长至少10年,许多分析师普遍认为,石油需求将在本世纪30年代初至中期达到峰值。人们普遍认为,从本世纪30年代中期开始,政治议程、立法、公司战略和个人选择将开始逆转全球石油需求的增长。现阶段很难评估下降的轨迹,Integr8 Fuels分析师Steve Christy预测, 2050年的石油需求量略低于2019年的峰值水平(与今年的预期水平大致相同)。

环保措施将打击石油和燃料的需求

石油市场是巨大的,结构性变化需要很长的时间;例如,今天在展厅里的大多数汽油和柴油汽车在2030年代初仍将存在,来自船厂的化石燃料船舶在2040年代仍将运行。然而,在2040年代,几乎所有的新车销售都将是电动汽车(EV),还有一些新的电动商用车,导致石油行业从增长到下降的逆转。这是非常重要的,也是包括航运和燃料行业在内的企业正在适应(或被迫适应)这个 “更环保”的世界的原因。

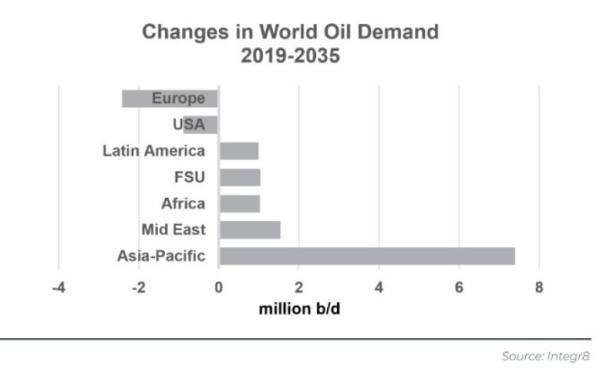

欧洲首当其冲?

全球市场的 "直升机视角 "显示了这种起起落落直到2050年,但政府、经济和地区都会以不同的速度发展。就整个欧洲而言,这是一个成熟的 "低增长 "经济体,在结构上更容易实现石油需求的减少;从2019年到2035年,欧洲的石油需求可能下降约200万桶/日(接近15%的下降)。同一时期,美国石油需求预计也将下降,降幅约为5%。但在所有其他地区, 2035年前石油需求预计将继续增长,未来10-15年的经济发展影响将超过环境变化。在这一时期,石油市场背后的驱动力是亚太地区。

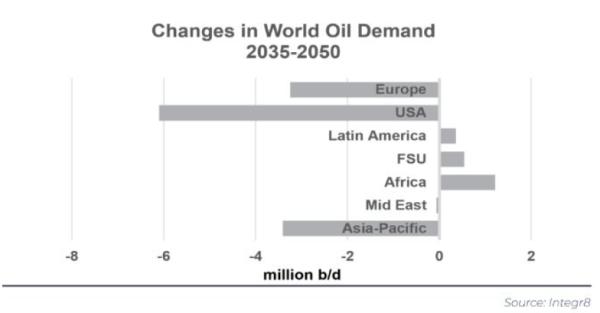

最终石油需求将萎缩

由于石油行业结构变化的长期性,全球需求的大转变更有可能在2030年代中期开始,并在2040年代加速。环境法规的变化、消费者的需求和公司的反应需要时间;现有的立法、缔约方大会第二十六届会议(以及更远的地方)的决定,只可能在今天之后的15-20年内在全球范围内看到。欧洲的需求预计将进一步下降(在2035-50年期间下降约20%),但美国市场可能会出现更大的结构性变化(下降30%),而且重要的是,亚洲经济体的需求可能会逆转并开始下降(在2035-50年期间下降约10%),因为环境发展超过了经济扩张的动力。

在这一较长时期内,一些地区的石油需求预计仍将增长,但亚太、美国和欧洲在 "环境模式 "中的主导地位将远远超过这些其他地区的发展,全球石油需求最终将萎缩。

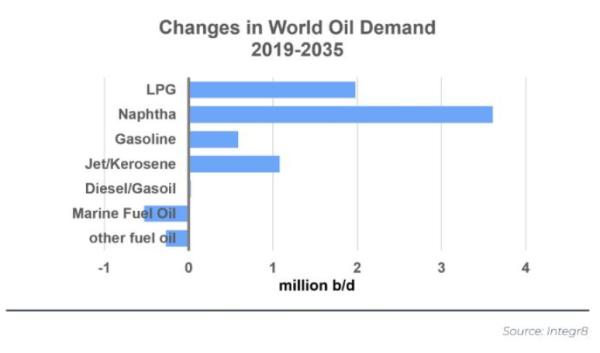

对不同石油产品需求的影响也会有所不同

未来10-15年的石油需求增长主要集中在石化产品(石脑油和液化气)和亚太地区的运输燃料(汽油和飞机)。一般认为,在未来几年内,对船用燃料油的需求将开始下降,到2030年代中期,需求量可能会减少约40万桶/天(2500万吨/年),相当于下降10%。

考虑到目前航运业正努力提高效率,国际海事组织制定了碳强度的立法和指标,这种转变并不令人意外。这些指标将与能源效率现有船舶指数(EEXI)、船舶能源效率管理计划(SEEMP)和碳强度指数(CII)一起于2023年生效。有关替代燃料的讨论,即使在2050年这个较长的时间范围内,航运业的主体仍然可能依赖化石燃料,因此减碳目标很可能通过降低燃油和天然气的使用来实现(即提高效率)。

然而,向电动汽车(EVs)的结构性变化预计将 "启动",汽油和柴油需求将出现逆转,全球汽油将减少约700万桶/日(减少25%),柴油将减少300万桶/日(减少10%)。随着飞机效率的提高和生物燃料的使用,喷气燃料的需求预计也将下降。

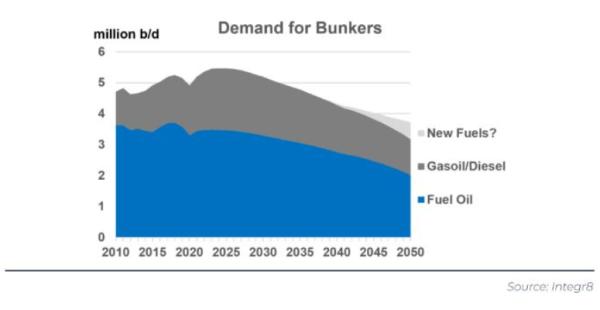

船用燃料市场的规模如何变?

关于燃油市场的总规模有各种数据,Integr8 Fuels数据分析显示所有船舶的燃油市场规模约为2.75亿吨/年(500万桶/日)。国际海事组织最近公布了5000总吨以上的船舶的燃料市场规模,约为每年2.13亿吨。随着国际海事组织的立法,加上政治压力及来自航运用户更严格的环境要求,航运业实现环境目标的需求是显而易见的。虽然有关于替代燃料的讨论,但到2050年,"传统 "化石燃料仍可能在航运业中占主导地位。这意味着将不得不实现更高的效率(在短期内老旧船舶的慢速航行和长期的技术进步)。船用燃油市场的规模预计将从目前的每年约2.75亿吨下降,到2035年可能达到约2.5亿吨,到2050年可能达到1.75-2亿吨。

资料来源:海运圈聚焦、Integr8 Fuels 记者:Evan Liu

资料来源:海运圈聚焦、Integr8 Fuels 记者:Evan Liu