2020-03-13

2020-03-13 660

660

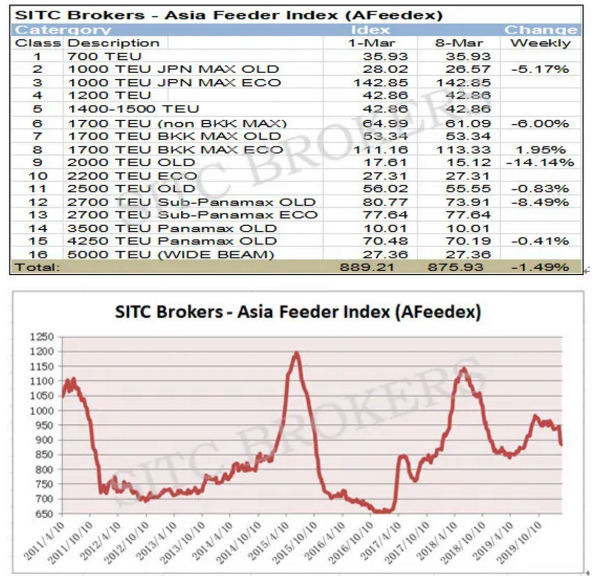

根据海丰经纪亚洲租船指数AFeedex显示,本周指数下跌1.49%,报875.93点。继续延续节后下跌态势,但成交量开始增多,市场开始出现些许不同的迹象,这与近期中国政府对于新冠肺炎疫情控制十分得力不无关系,毕竟中国稳定了,亚太就稳定了,亚太租船市场也自然会有所反映。

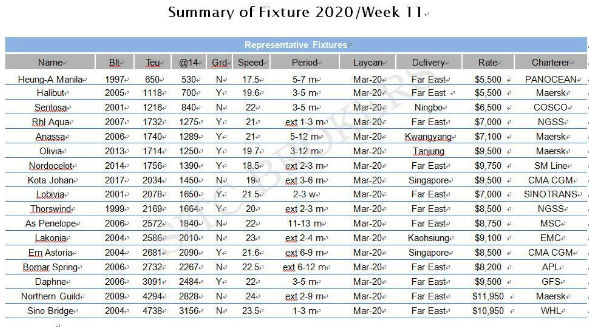

Panamax板块,4250方面,本周有一笔成交,价格已经跌破usd 12000,为usd 11950,降幅不是很大。但短期之内要想扭转颓势也困难重重,主要还是要看疫情的影响会持续多长时间。

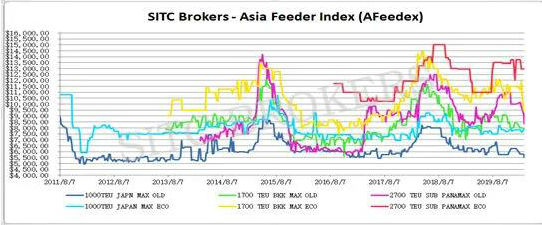

2000-3000TEU板块,本周成交相对较多,跟上周基本一致,多为续租,且租期也都比较灵活。租家基本都是借疫情导致的市场悲观情绪来纷纷提前谈续租,Aker2700和Thyssen2700基本在Low-Mid 9的水平,而mipo 2800和Gdynia8184因为其耗油相对较差的特性,已经开始向Mid-Low 8下滑,甚至一些老旧船为了拿到机会,短期给出了7字头的offer,但考虑到租期因素,这并不能代表该型船的真实市场水平。

1000-2000TEU板块,本周成交亦较多, BangkokMax Eco方面,已经从Low-Mid10毫无悬念的杀跌到Mid9。对此上周我们还持保留态度,这周已经稳稳的得到了验证,究其原因,新冠疫情的影响一定是其破位的主要因素,但近期油价的疯狂杀跌也不可或缺地起到了推波助澜的作用,正是因为燃油价格的下跌,导致了ECO船型的比较优势急剧缩水,其租金被最终拖下水也是不可避免。但是细心的人们会发现,虽然价格确实跌去了不少,但成交量却在悄悄放大,空船量也在逐渐减少,应该是有市场先知先觉者在趁着这波下跌悄悄拿船。待幕布揭开,或许我们会看到不一样的东西。1000teu方面,本周一条JapanMax oldcv1100成交在usd 5500,创出历史新低,但是相对于其他船型动辄上千元的波动,这已经算是相当温柔的了。

在当今纷繁复杂的市场环境下,市场是敏感的。当前中国新冠肺炎疫情已趋向好转,但同时全球的情况却在变得越来越糟,市场是否能很快走出阴暗的冬天,迈向灿烂的春天,一方面要看全球疫情是否能够得到良好的控制,另一方面我们要谨防蝴蝶效应所带来的后果。不管怎样,春天终将到来,让我们期待一切将会变得越来越美好。

AFeedex(亚洲租船指数)是由海丰经纪(SITC brokers)于2011年1月1日创新推出的专注于亚洲区域内集装箱租船市场的全新指数,并于2015年1月1日全面升级为Afeedex 2.0版。

该指数针对亚洲区域贸易需求而开发,覆盖了亚洲区域内运营的主要船型,旨在更真实反映亚洲区域内集装箱租船市场租金变化和船型需求变化,具有鲜明的差异化特点和市场指导价值。

Afeedex指数全面覆盖了从700TEU至5000TEU系列船型的租金走势,并重点关注了日本最大型(JapanMax),曼谷最大型(BankokMax )、2700TEU(Sub Panamax)、4250TEU(Panamax Old)及5000TEU (Widebeam)等主力船型的租金变化趋势。

作为反映亚洲班轮市场变化的领导指数之一,Afeedex(亚洲租船指数)将不断优化创新,致力于为亚洲区域班轮经营人、船东、金融机构及其他市场参与者提供更全面、及时、准确的数据信息和决策支持。

海运圈聚焦专栏作者:海丰经纪

微信公众号:sitcbrokers