2026-03-03

2026-03-03 529

529 在超级周期与地缘冲突的双重推力下,VLCC市场正进入一个罕见的“资产—运价—订单”三位一体共振阶段。

据克拉克森研究最新数据,当前VLCC转售船价相对于新造船价格的溢价,已创下这类超级油轮60年发展史上的最高纪录。

同时,VLCC基准航线TD3C的日收益已飙升至20万美元以上,达到自2020年5月以来的峰值;一年期定期租船日租金突破13万美元。在美国、以色列与伊朗爆发战争之后,市场普遍预期即期运价仍将继续上冲。

经纪公司Gibson将这一轮VLCC运价“高烧不退”的原因归结为多重因素叠加:可用运力持续收紧、吨海里需求扩张、船队所有权高度集中,以及地缘政治环境愈发脆弱。

克拉克森数据显示,目前VLCC转售价格已升至1.68亿美元,较1.285亿美元的新造船价高出3950万美元。中龄船资产同样水涨船高——10年船龄VLCC报价达到1.1亿美元,较年初上涨22%;15年船龄VLCC价格则攀升至8000万美元,今年累计涨幅达29%。

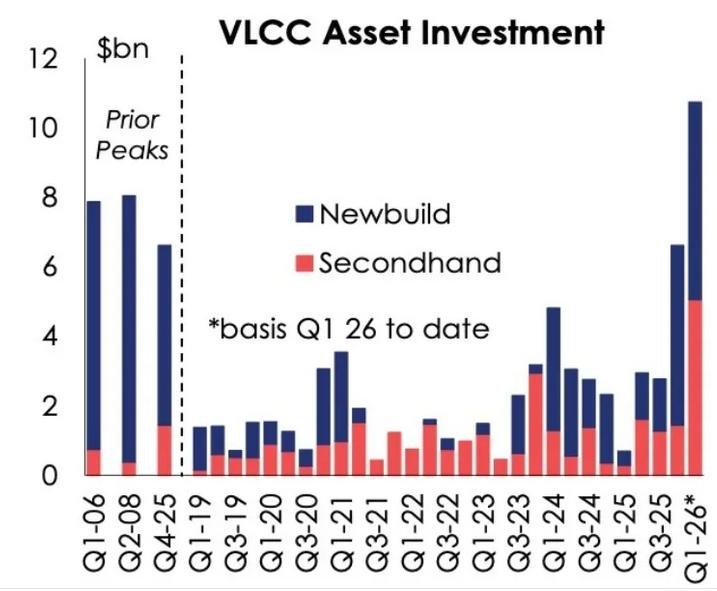

在资产价格高位运行之际,新造船订单亦呈现“强势追涨”态势,2026年第一季度或成为VLCC历史上投资规模最大的季度。克拉克森在最新周报中披露,今年以来VLCC新单已接近50艘。

在长锦商船(Sinokor)大举扫货VLCC运力的带动下,二手买卖(S&P)与新造船合计投资额今年已突破100亿美元。根据克拉克森统计,仅今年这一季度,VLCC市场的投资规模已创下历史新高。尽管季度尚余一个月,该机构已预判,2026年第一季度VLCC投资额将刷新单一船型板块的历史纪录,超过2022年第一季度LNG船约140亿美元的“狂潮”,以及2024年第三季度集装箱船约140亿美元的投资高峰。

资料来源:海运圈聚焦