2026-02-17

2026-02-17 1114

1114 作为全球第二大铁矿石出口国,巴西海运铁矿石出口在经历了2025年的强劲增长后,于2026年首月遭遇显著回调。

知名船舶经纪商 Banchero Costa 在最新周报中指出,尽管2026年开局不利,但“2025年对于全球海运铁矿石贸易而言,仍是积极向好的一年”。AXS Marine 船舶追踪数据显示,2025年全球铁矿石装载量同比增长2.6%,总量达17.126亿吨。这一增长延续了自2023年(+5.1%)及2024年(+2.3%)以来的持续上升态势。

从供应端来看,2025年全球主要出口国普遍表现亮眼。

-

澳大利亚:作为全球最大出口国,全年出口量达9.455亿吨,同比增长2.0%。

-

巴西:紧随其后,出口量同比大幅增长5.3%至4.007亿吨,稳居全球第二,市场份额达23.4%。

-

其他国家:加拿大和南非出口量分别录得1.2%和4.5%的增长 。相比之下,印度成为唯一出现显著下滑的主要供应国,其全年出口量同比大幅萎缩21.9%,跌至2890万吨。

Banchero Costa 强调,中国和日本的进口需求依然保持稳健。尽管2025年中国到港量同比微跌1.7%至12.293亿吨,但其作为全球最大买家的地位依然稳固。欧盟地区复苏迹象明显,进口量同比增长3.9%至7560万吨 。东南亚市场表现分化:马来西亚进口量大增11.1%,而韩国则出现2.3%的下滑。

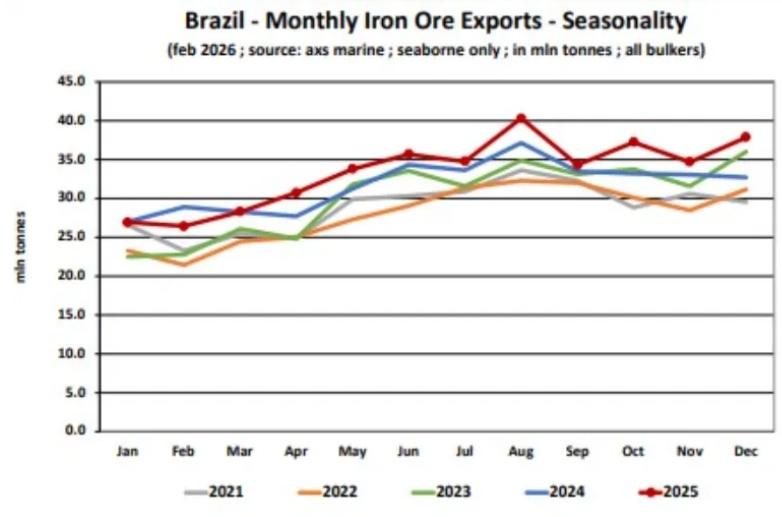

回顾巴西出口走势,该国铁矿石贸易近年经历了显著波动与复苏。继2022年触底反弹后,巴西出口量在2023年和2024年分别实现7.9%和5.0%的增长,并于2025年突破4亿吨大关。

在物流运输方面,巴西主要依赖大型船舶:约49%的货物由超大型矿砂船(VLOC,含Valemaxes)装载,48%由海岬型(Capesize)船装载。马德拉角(Ponta da Madeira)继续领跑各大装港,全年发货量达1.661亿吨。

然而,2026年市场开局遭遇寒流。该经纪商指出:“巴西铁矿石出口量在2026年1月跌至2860万吨,较2025年12月的3790万吨大幅回落,标志着新一年开局惨淡”。

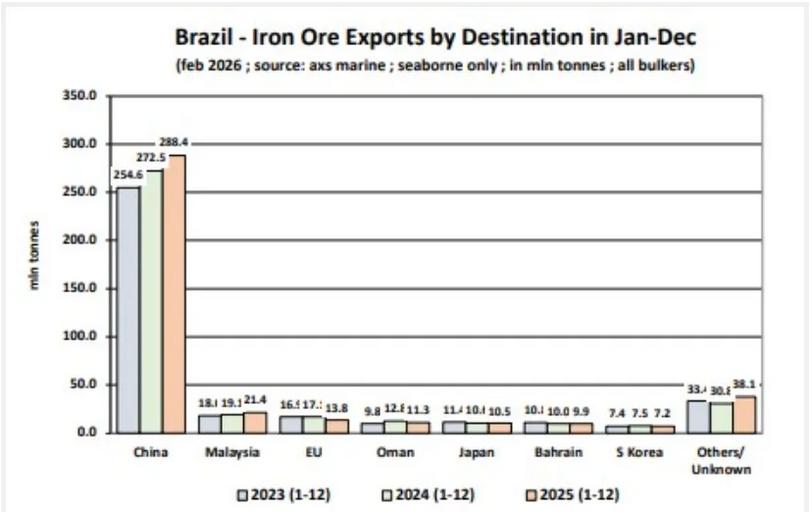

2025年巴西铁矿石流向盘点:

-

中国大陆:作为绝对主力市场,占据巴西出口总量的72.0%,全年接收量同比增长5.8%。

-

马来西亚:作为运往亚洲其他地区的重要中转枢纽,接收量同比增长11.9%,达2140万吨。

-

欧盟:与全球进口增长趋势背离,巴西对欧盟直接出口同比显著下降19.1%,跌至1380万吨。

-

日韩及东南亚:对日出口微跌0.7%,对韩出口下降3.7%,对菲律宾出口降幅达30.7%。

-

中东及其他地区:区域表现不一,对埃及出口剧减46.4%,对阿曼下降11.9%;对土耳其出口则逆势大幅增长26.2%,达540万吨。

资料来源:海运圈聚焦