2025-11-05

2025-11-05 382

382 在全球海运铁矿石贸易格局中,澳大利亚依旧稳坐头把交椅。最新数据显示,全球超过一半的铁矿石出口来自澳大利亚,其主导地位在2025年前三季度仍未受到撼动。

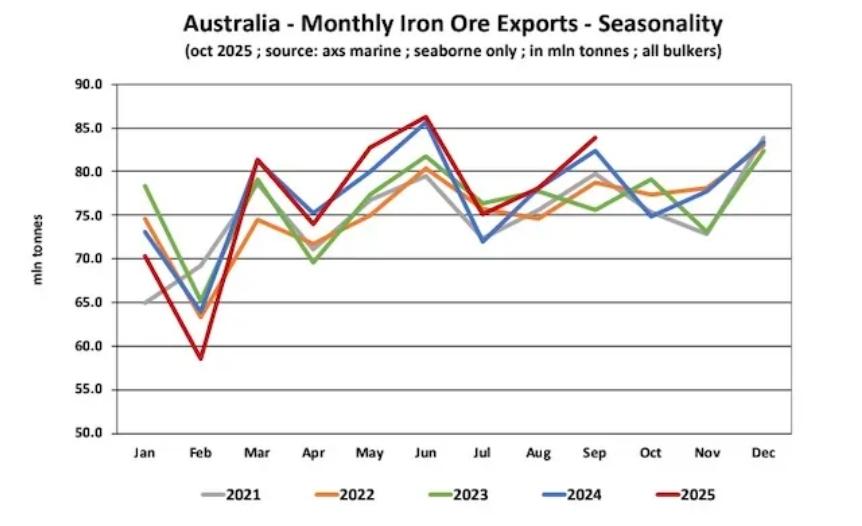

船舶经纪公司Banchero Costa在最新周报中指出,2024年全球海运铁矿石贸易延续增长态势。根据AXS Marine的船舶追踪数据,2024年全球铁矿石装运量同比增长2.3%,达到16.69亿吨。进入2025年后,市场一度表现疲软,但随着需求回升,截至9月底全球铁矿石出口总量同比微增0.3%,至12.49亿吨。

澳大利亚出口基本稳定

从主要出口国来看,澳大利亚仍是全球最大供应国。2025年前九个月,澳大利亚铁矿石出口量同比微降0.1%,为6.904亿吨。其次是巴西,出口同比增长3.4%,至2.91亿吨;加拿大增长1.4%,至4550万吨;南非表现突出,增幅达7.2%,至4260万吨。相比之下,印度出口量大幅下降33.8%,仅为2000万吨;挪威则实现反弹,同比增长28.2%,至1550万吨。

Banchero Costa指出,澳大利亚在2025年前三季度的全球市场份额仍高达55.3%,远超巴西(23.3%)、加拿大(3.6%)及南非(3.4%)。澳洲出口量近年来维持稳中有升的态势:2020年增长4.1%,2021年略降0.3%,此后连续三年保持正增长。

中国进口小幅回落

在需求端,中国依旧是全球铁矿石贸易的“压舱石”。报告显示,中国进口量占全球总量的74%。不过,2025年前三季度中国进口同比下降2.2%,至9.06亿吨。

其他主要进口国中,日本进口量下降3.7%,至6610万吨,韩国下降3.7%,至5120万吨;欧盟进口略增2.9%,达到5580万吨;马来西亚增长6.6%,越南增长1.4%。中东地区表现分化,阿曼进口增长3%,沙特下降4.2%,巴林下降8.2%。

分析认为,中国的轻微回落与国内钢铁行业产量调控、库存周期变化及房地产投资疲软有关。不过,随着基建投资支撑下的钢材需求回暖,中国仍是全球铁矿石市场最关键的买家。

西澳港口贡献突出

澳大利亚的铁矿石出口主要集中在西澳洲几个大型港口。

其中,黑德兰港(Port Hedland)仍是全球最大单一铁矿石出口港,2025年前三季度装运量达到4.124亿吨;其次是沃尔科特港(Port Walcott)1.219亿吨,丹皮尔港(Dampier)1.067亿吨。其他港口如昂斯洛、普雷斯顿角、杰拉尔顿、怀阿拉等,也在持续贡献稳定装运量。

在船型结构上,超过七成(77.3%)的澳洲铁矿石通过海岬型及纽卡斯尔型船运输,铁矿砂运输船(VLOC)占比16%,其余主要为超巴拿马型(4.7%)及卡姆萨尔型船(1.5%)。

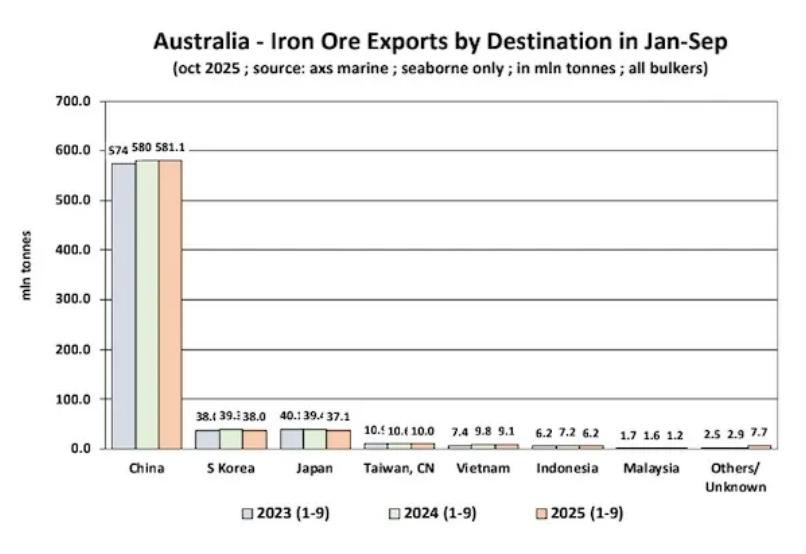

对华出口稳中微升

从出口目的地来看,中国大陆仍是澳大利亚铁矿石的最大买家,占比高达84.2%。截至9月底,澳洲对华出口量同比微增0.1%,达5.811亿吨。韩国位居第二,占比5.5%,进口量下降3.3%,至3800万吨。日本下降5.8%,至3710万吨,越南下降6.9%。

业内人士指出,东北亚钢铁行业普遍受到减产计划与经济放缓的影响,对铁矿石需求仍偏弱。而澳大利亚凭借成本优势与长期供应合同,依旧占据绝对主导。

行业观察人士提醒,未来几年国际格局或将出现微妙变化。随着巴西出口稳步恢复、几内亚西芒杜等非洲高品位矿项目逐步投产,全球供应来源正趋多元化。

Banchero Costa在报告中指出,澳大利亚的高市场份额短期内难以撼动,但中长期竞争正在积蓄力量。在全球钢铁行业去碳化进程加快、下游需求结构调整的背景下,澳大利亚矿商或需加快布局高品位矿及绿色运输,以巩固竞争优势。

资料来源:海运圈聚焦