2025-10-12

2025-10-12 160

160 2025年10月14日,中国将正式对美国船舶及相关航运资产征收“船舶特别港务费”,标志着中美博弈进入新一轮升级阶段。表面上,这是一场双边的港口费博弈;实质上,它牵动的是跨国资本布局、融资结构以及国际能源和大宗商品运输的成本与效率。

政策落地:覆盖范围之广前所未有

美国贸易代表办公室(USTR)于2025年4月17日发布的公告,自2025年10月14日起,美国将开始对中国船东和运营商,以及使用中国建造船舶的运营商提供的海运服务征收港口服务费。

10月10日,交通运输部发布《关于对美船舶收取船舶特别港务费的公告》正式反制。公告称,自2025年10月14日起,对美国的企业、其他组织和个人拥有船舶所有权的船舶;美国的企业、其他组织和个人运营的船舶;美国的企业、其他组织和个人直接或间接持有25%及以上股权(表决权、董事会席位)的企业、其他组织拥有或运营的船舶;悬挂美国旗的船舶;在美国建造的船舶,由船舶挂靠港口所在地海事管理机构负责收取船舶特别港务费。(详情见《正式反制!对美船舶收取船舶特别港务费!》)

这一覆盖范围从注册地到股权结构、从建造地到运营主体,无一例外纳入政策视野。换句话说,全球航运市场中任何与美国资本或注册相关的船舶,都将面临新的成本压力。

从政策逻辑来看,这是一种典型的“以港制美”的经济对冲手段,通过港口收费施压,迫使涉美船东重新评估股权和运营安排。精细化设计体现于“直接或间接持股25%以上”的企业被纳入征费范围,既锁定资本参与,又防止通过复杂股权架构规避监管。对于全球航运格局中的美资船东和投资者,这是直接的结构性压力。

美国航运体系的结构性局限

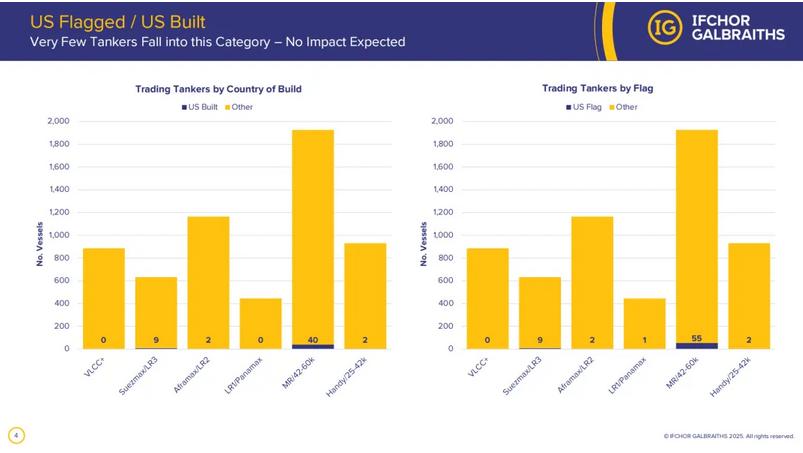

在全球航运市场的版图中,美国的身影微弱得几乎难以察觉。以油轮市场为例,来自 Ifchor Galbraiths 的最新数据显示,在全球所有运营中的油轮中,真正由美国建造、或悬挂美国船旗的船舶数量极少,且主要集中在中小型成品油轮领域。这一结构性事实,揭示了美国在航运产业链中的角色:资本强国,却非造船或船队强国。

从图表来看,以“建造国家”维度统计,全球在役油轮中由美国船厂建造的数量微乎其微——VLCC(超大型油轮)和LR1/Panamax型油轮的数量均为零;在 Suezmax/LR3 级别中,仅有 9 艘;Aframax/LR2 仅 2 艘。而唯一稍具规模的,是中程成品油轮(MR 42-60K),共有 40 艘美国造船厂产品,其余船型则几乎空白。换言之,美国造船业早已退出了全球远洋油轮市场,仅在沿海和国内航线维持存在。

再从“船旗国”角度分析,趋势同样明显。悬挂美国船旗的油轮在各主要船型中均处于极低水平:VLCC 级为零,Suezmax 仅 9 艘,Aframax 2 艘,LR1 仅 1 艘,而 MR 级依然是主力,共 55 艘,其余仅零星分布。这意味着,美国船旗船主要活跃于国内沿海运输(即所谓的“Jones Act Trade”),与国际航线关系不大。

这一组数据揭示出美国航运体系的结构性现实:

首先,美国的造船业早已转向军用舰艇与沿海工程船等细分领域,缺乏造建大型远洋油轮的工业能力。全球油轮的绝大部分,无论 VLCC、Suezmax 还是 Aframax几乎全部来自亚洲船厂,尤其是中国、韩国和日本。

其次,美国的商船队依然高度依赖“方便旗”体系。大量美资航运公司名义上为美国企业,但旗下船舶注册于马绍尔群岛、利比里亚或巴拿马,以规避高昂的美国注册成本和劳工法规。这使得美国在统计意义上看似航运大国,实则控制力分散在海外注册体系之中。

第三,这种结构意味着政策调整带来的影响极其有限。换言之,无论是针对中美船舶征费、还是港口政策调整,美国本土船舶数量太少,无法在供需层面产生可见影响。真正受波及的,反而是那些在美国市场活动频繁、但受美资控制或依赖美方融资的国际船东。

美国资本深度渗透的航运公司

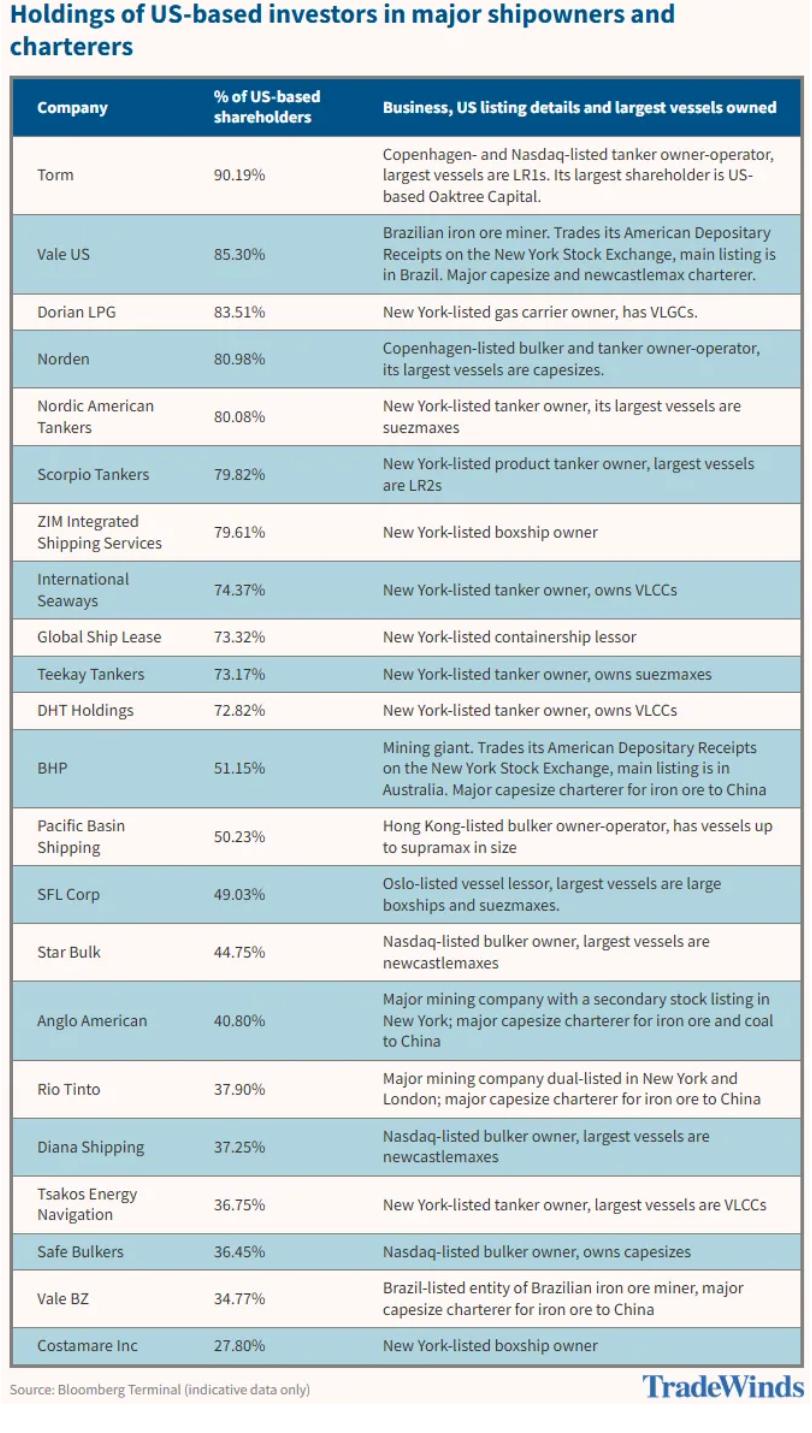

由 TradeWinds 整理、基于 Bloomberg Terminal 数据的图表,系统地展示了美国投资者在全球主要船东与租船公司中的持股比例,揭示了美国资本在国际航运版图中所占据的深厚影响力。

从整体来看,表格中的企业涵盖了油轮、散货船、气体运输船、矿业巨头及集装箱航运等多个板块,既包括传统的航运公司,也包含与航运密切相关的大宗商品矿业公司。数据反映出美国资本在这些公司中普遍占据相当高的比重,尤其是在部分上市航运企业中,持股比例甚至超过八成。

在榜首位置的 Torm,其美国投资者持股比例高达 90.19%,成为最“美国化”的船东公司。Torm 是一家在哥本哈根与纳斯达克双重上市的油轮船东兼运营商,其最大船型为 LR1 型成品油轮,主要股东是总部位于美国的 Oaktree Capital。这不仅凸显了美国私募资本在油轮领域的渗透程度,也说明美国投资机构对能源运输板块的偏好依旧浓厚。

紧随其后的是 Vale US,其美国投资者持股比例为 85.3%。作为巴西矿业巨头 Vale 的美国存托凭证实体,它的主体业务依托巴西本土,但融资与投资结构高度国际化,显示出美资在全球矿业与干散货运输链条中的重要地位。

在 80% 持股区间的还有 Dorian LPG、Norden 与 Nordic American Tankers 等公司。这几家企业均在纽约或哥本哈根上市,主要从事油轮或液化气船运营,最大船型分别覆盖 VLGC、海岬型散货船和苏伊士型油轮,显示出美资资本集中布局在中大型船型、能源运输和干散货运输等细分领域。

Scorpio Tankers、ZIM Integrated Shipping Services 与 International Seaways 的美资占比也在 70%-80% 之间。ZIM 作为以色列公司,却因在纽约上市而拥有高比例的美国股东,这一点反映出美国资本市场在全球班轮业中的融资主导地位。

除了纯航运企业外,表中还列出几家大型矿业集团,例如 BHP(51.15%)、Anglo American(40.8%)与 Rio Tinto(37.9%)。这些资源巨头虽以矿产开采为核心业务,但同时也是全球最大干散货运输客户之一,其美资背景进一步延伸了美国资本在铁矿石与煤炭海运链条中的影响。

值得注意的是,太平洋航运(50.23%)和 Star Bulk(44.75%)等香港与希腊船东同样有超过四成的股份来自美国投资者,这表明即使是非美总部的公司,也在资本层面与美国市场保持紧密联动。

从行业结构上看,美国资本最集中投向三类企业:

能源运输类——体现出对能源安全与运输收益的双重战略考量;

大宗货物运输类——与美国在全球矿业与贸易融资中的角色密切相关;

上市融资平台型公司(如纽约或纳斯达克上市的航运企业)——反映出美资偏好透明度高、流动性强的投资对象。

总体而言,这份图表揭示出一个清晰趋势:美国投资者不仅主导了多家主要上市航运公司的股权结构,也通过资本市场影响了航运产业的融资成本、船舶更新节奏与公司战略方向。

港务费冲击:成本、航线与融资重塑

业内人士认为,这项以“船舶特别港务费”为名的新规,其真正的震荡效应,不仅仅在于港口收费的增加,而在于它重新定义了资本属性与航运主权之间的关系。对于国际航运企业而言,它打开了一道此前少有触及的政策维度:谁拥有这艘船、谁掌控这家公司、谁出资建造、谁决定运营航线——这些财务和法律上的细节,将首次被纳入港口成本的计算逻辑之中。这不仅改变了船东的财务模型,更可能重塑整个国际航运业的资本版图。

直接影响体现在成本与航线选择上。凡是与美国资本或美国注册相关的船舶——无论是油轮、散货船还是集装箱船——在靠泊中国港口时都将面临额外的港务支出。这笔费用可能看似只是一个附加项,但在高频次航行的班轮和大型散货运输中,其累积影响巨大。尤其是在利润率已被压缩到极限的航运业,一项制度性的港口费用意味着可观的边际削减。例如,大型船东集团中美资持股超过25%的公司如不做结构调整,每艘船每次挂靠都要承担额外支出,对年度盈利的侵蚀可达到数百万美元。短期内,这将推动相关企业重新评估其航线布局,一部分船东可能选择绕开中国港口,经由东南亚或韩国中转,以减少直接暴露在政策风险之下。

长期影响在于资本结构的再平衡与融资路径的改变。目前,在全球公开上市的航运公司中,美国资本无论是以基金、私募还是机构投资者身份,都占据了重要位置。这种广泛而深层的资本渗透,曾经是国际航运市场稳定融资的重要支撑。但随着中国明确将“美国直接或间接持股25%以上”的企业列为征费对象,这一结构被直接动摇。航运公司将被迫在“资本可得性”与“政策风险可控性”之间做出权衡——一些公司可能主动分拆资产、调整持股比例、甚至在法律结构上实现“去美资化”,以获得中国港口的运营便利。这一趋势的延伸效应,是全球航运资本链条的局部断裂与再组合。

第三层影响,则是市场心理与战略格局的改变。长期以来,航运业被视为典型的“全球化行业”,资本、船舶与航线的流动超越政治边界。然而,这项政策的出台,意味着航运的地缘化正在深入港口层面。港口不再只是服务的终点或物流节点,而成为国家政策与国际资本博弈的前沿阵地。对于航运公司而言,这种“地缘港口成本”的上升,将促使其在全球范围内重新审视供应链安全与成本平衡:

一方面,中国港口对全球货物流动的吸引力依旧强大,尤其在干散货、能源运输及制造业出口板块中占据不可替代的位置。另一方面,如果政治与资本双重压力叠加,部分企业可能加速投资东南亚、南亚或中东地区的替代港口,这将间接推动区域航运网络的再分布。

最后,也是最深远的一层影响,是航运主权意识的觉醒。通过这一政策,中国在国际航运治理体系中发出了明确的信号:港口主权不仅体现在行政管辖和通航安全上,更延伸至经济利益分配与资本影响力控制。这将对国际航运规则的未来产生长远影响。过去,国际航运业以开放市场与自由挂靠为基础,但在中美战略竞争长期化的背景下,“港口成本—资本结构—国家身份”三者的捆绑可能成为新的监管常态。这也意味着未来航运公司必须在运营层面具备更强的地缘政治敏感性,不仅要计算燃料成本、保险溢价,还要评估“资本身份”带来的政策风险。

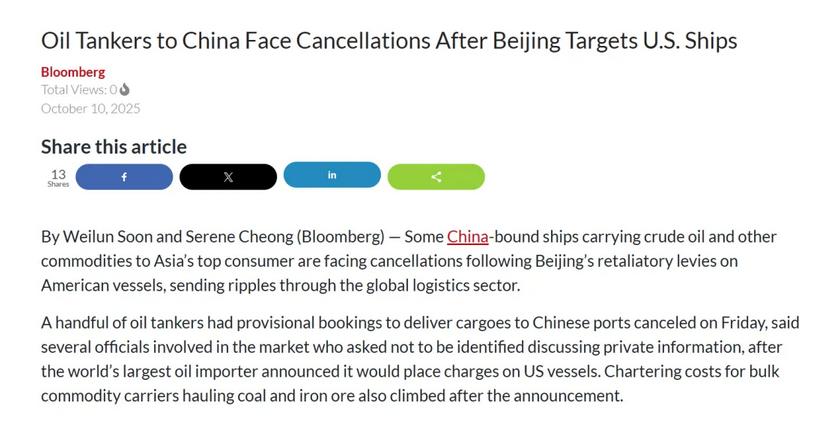

事实上,新政对航运市场的影响已经产生。随着中国宣布对美国籍船舶征收港口费用,一批原计划驶往中国的油轮和大宗商品船舶遭遇取消,全球能源与干散货运输市场由此掀起连锁反应。

据多位熟悉市场情况的业内人士透露,周五,数艘计划向中国港口运送原油的油轮预订被临时取消。这一变化出现在中国宣布对美国籍船舶征收费用之后。与此同时,运载煤炭和铁矿石的干散货船租金也迅速上涨,反映出市场对运输成本上升的担忧。

根据相关测算,一艘大型超级油轮每次靠港可能需额外支付约620万美元的费用。对能装载约200万桶原油的超大型油轮而言,这一政策几乎直接抬升了长途运输的运营成本。

根据相关测算,一艘大型超级油轮每次靠港可能需额外支付约620万美元的费用。对能装载约200万桶原油的超大型油轮而言,这一政策几乎直接抬升了长途运输的运营成本。

Fearnley Securities分析师指出:“这一政策的即时影响相当显著。由于涉及金额庞大,预计市场效率将受到干扰,运价也可能被推高。”

受消息刺激,航运衍生品市场再度走强。据市场人士透露,自周四以来,从中东至中国航线的运费衍生合约价格已累计上涨近25%。在此之前,美国刚刚对中国一家大型原油码头实施制裁,导致油轮市场收益率已出现上扬。

Jefferies分析师指出:“中国新的征费框架影响深远,特别是对在美上市、且拥有25%以上美国本土投资基金持股的航运公司而言,潜在冲击将十分明显。”

航运心理博弈:船东与金租公司两难

对于船东与金租公司而言,此次中美港口费博弈带来的心理压力可谓前所未有。过去,航运业的风险主要集中在市场运价波动、燃料成本以及地缘政治突发事件,而如今,资本属性本身成为潜在政策风险源——每一笔融资、每一次靠港,都可能牵动财务和战略决策。

停靠美国港口的航运企业面临的心理压力,已经从传统市场风险延伸至政策风险。即便船舶融资结构中仅有部分中国租赁公司参与,船东就可能被认定为“中方船舶”,面临高额港口费用或潜在融资限制。这种“隐形风险”让日常运营充满不确定性——每一次靠港都可能触发财政成本,航运决策者不得不在市场运作之外,额外计算政策暴露的可能性。

与此同时,被中国征收港口费的船东心理同样复杂。随着中国政策自2025年10月起正式生效,部分停靠中国港口、拥有美国背景的国际航运企业发现,过去的成本优势正在迅速被政策成本侵蚀。这种心理压力表现为“收益的不安全感”。

更深层的心理压力源于融资链的不确定性。中国租赁公司过去十年在全球航运融资中扮演了核心角色,提供低成本、高杠杆的售后回租和结构化融资方案。船东和金融团队如今陷入两难境地:既想保留低成本融资的优势,又担心政策惩罚会瞬间削弱这种优势。金租公司则不仅要评估资产未来现金流,还需在客户关系、资产重组与跨境合规之间寻找平衡。每一次融资决策,不只是财务选择,更是策略和法律风险的权衡。

有关被征收港口非船东的模糊界定进一步加剧心理紧张。中美政策条文未明确说明规定具体认定流程,航运公司不得不逐一审查融资协议、股权结构和董事会安排,主动寻找非中资融资渠道,以规避潜在暴露。这种审慎心理在行业内迅速蔓延,使得原本按照市场逻辑操作的融资行为,现在被迫纳入政策合规的计算框架。许多船东形容,目前状态是“困惑且被动”,甚至出现“宁愿多付利息,也要规避政策风险”的选择倾向。

心理复杂性还体现在全球航运战略调整上。为了规避高额港口费用,部分船东调整船舶挂靠、总部注册地和融资结构,例如将总部从香港迁至新加坡,或将船舶注册到非敏感旗帜国;部分中资租赁机构尝试将资产转入特殊目的载体(SPV),降低潜在政策暴露。而一旦政策标准调整或扩大,过去的操作可能瞬间失效。

在海运圈聚焦看来,在这场“以港为界”的中美博弈中,航运企业被迫重新思考一个最根本的问题:在全球化的名义下,究竟谁才真正拥有一艘船?

资本的流向、融资的来源、股权的分布,正被重新定义为地缘政治的“隐性国籍”。过去十年,航运业依靠跨国资本和自由港口维系的全球平衡,如今正被重新校准。对于船东而言,政策风险与市场波动已难再区分;对于金融机构而言,资本流动的自由与合规审查的边界愈加模糊。

可以预见,未来的航运世界将不再是单纯的市场竞争,而是港口、资本与政策三重力量的动态平衡。在这条被重新划分的海上棋盘上,港口不只是终点,更是国力的延伸、资本的坐标、规则的前哨。

港口费只是信号,真正的较量,似乎才刚刚开始。

资料来源:海运圈聚焦