2025-07-02

2025-07-02 505

505 在2025年,尽管全球新造船市场整体放缓,替代燃料船舶的订单却持续升温,显示出船东在资本投向上的明显转变。

根据DNV旗下Alternative Fuels Insight (AFI) 平台的数据,2025年上半年替代燃料动力船舶的新船订单总计达1980万总吨(GT),同比增长高达78%。在监管压力、燃料可得性以及长远减碳目标的推动下,船东愈发倾向于投资面向未来的船队资产。

2025年上半年,替代燃料船舶的订单总数为151艘,略低于2024年同期的179艘,但总吨位却大幅增长,反映出集装箱船、散货船、油轮及滚装客船(RoPax)等多个关键船型板块的活跃表现。这种集中下单趋势表明,业界中最依赖商业回报、运营最复杂的几个细分市场,正走在采用替代燃料的前列。替代燃料正在从边缘技术向主流投资迈进,已成为关键战略选择。

DNV海事首席执行官Knut Ørbeck-Nilssen指出:“我们看到整个航运业正经历一场更广泛的结构性转变。如今,推动能源转型的不再只是少数‘先行者’,而是第二波船东群体——他们正在将替代燃料和新技术纳入企业核心战略。即使在新造船市场降温的环境下,燃料选择正在多元化,减碳思维也逐渐融入船东的日常决策流程。我们预期,随着未来4至10个月内相关监管框架的逐步明朗,燃料选择和能效投资将进一步加速。”

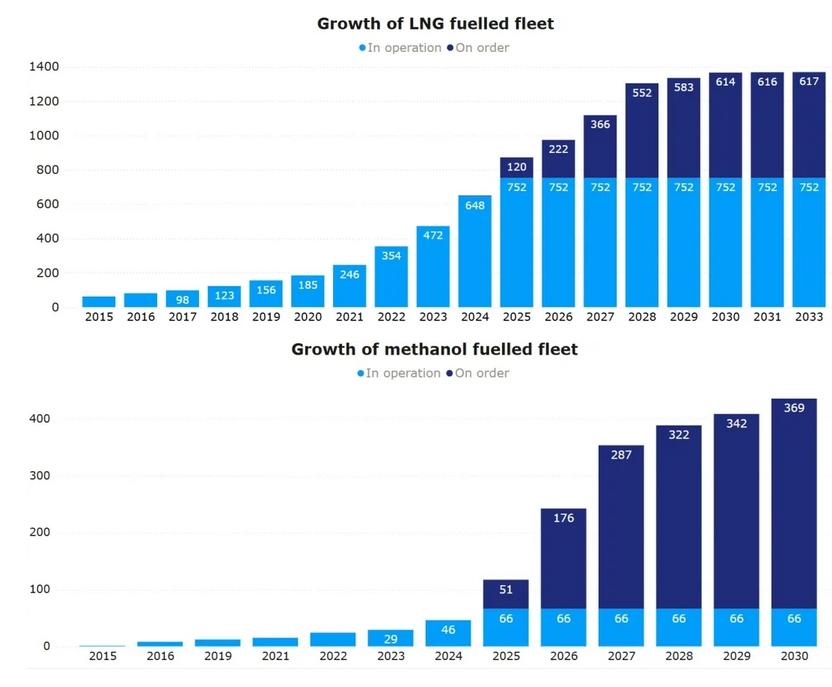

从具体燃料类型来看,LNG仍是最受青睐的选择。2025年上半年,共有87艘LNG动力船下单,总吨位达1420万GT,其中集装箱船占据主导地位,共81艘、1360万GT。与此同时,甲醇动力船的增长势头同样强劲,共计下单40艘,总吨位460万GT,涵盖集装箱船、RoPax、油轮、海工船和汽车运输船等多个船型。

尽管氨燃料和氢燃料仍属“早期尝试”,但相关订单的持续出现,表明市场对其长期潜力抱有一定信心。氨燃料船新增订单3艘,主要集中在油轮与杂货船领域,总吨位为3.7万GT;氢燃料船时隔一段时间后重返市场,当前在手订单为4艘,总吨位11.4万GT。

DNV全球脱碳事务总监Jason Stefanatos进一步指出:“这些数据表明,航运业正在积极调整。我们没有看到行业雄心的减退,更多是一种更为审慎、均衡的投资思维——兼顾灵活性、合规性与长期燃料布局。随着船东积极评估合规路径,IMO净零框架下的即将到来的燃料强度规则,预计将加速这股转型趋势。我们正密切关注未来订单将如何变化,特别是在燃料供应基础设施逐步完善、IMO生命周期评估指南出台之后。”

与此同时,配套基础设施的建设也在与船舶投资同步推进。2025年上半年,全球LNG加注船订单量达13艘,与当前运营的62艘加注船相比已构成重要增量。其中,2月是最为活跃的单月,录得8艘订单。LNG加注能力正逐渐成为LNG船持续扩张的关键支撑因素,显示出替代燃料船订单与后勤保障能力之间的协调发展正在加速推进。

资料来源:海运圈聚焦