2022-06-28

2022-06-28 788

788 一、国际原油期货价格走势总结

2022年上半年,投资者对供应趋紧的担忧成为提振油价走高的主要因素,首先,能源市场需求预期整体偏向乐观,尽管欧美疫情形势仍然严峻,但燃料需求受疫情影响小于此前市场预期提振油价。其次,欧佩克在上半年仍旧坚持40万桶/日的增产计划,坚持逐步恢复在疫情期间停止的产出。加之由于一些产油国难以增加产量,OPEC产量恢复速度始终低于计划目标,投资者对石油资源紧张的担忧进一步加剧。其三,地缘局势逐渐成为市场关注中心,俄乌战争以及后续的欧美对俄制裁导致欧洲能源危机雪上加霜。其四,伊核谈判也再次出现变数,西方与俄罗斯之间的制裁升级,市场对于伊核协议最终能否达成产生疑虑。

但另一方面,部分利空因素导致油价进入二季度后上涨空间受限,且波动加剧。首先,高通胀以及不断攀升的能源价格导致投资者乐观情绪受挫,较高的燃料价格可能会对能源需求的增加产生影响。其次,上半年,中国多地爆发新冠疫情,防疫封锁措施在一定程度上影响了中国的能源需求。其三,为了应对高油价,原油消费国及国际能源组织或继续联手出台抑制油价的政策,如持续释放原油战略储备等。

据金联创监测:2022年上半年,WTI均价为101.52美元/桶,较2021年上涨39.30美元/桶,或63.17%;布伦特均价为104.58美元/桶,较2021年上涨39.35美元/桶,或60.32%。

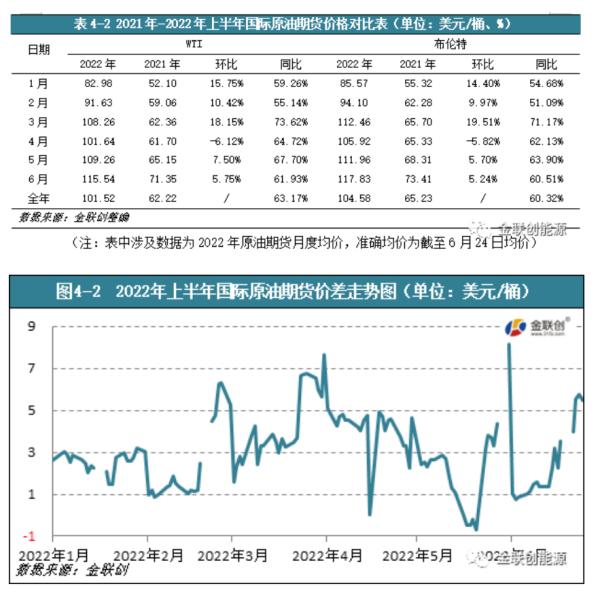

2022年上半年,WTI与布伦特价差保持震荡趋势,对照原油期货价格走势图可以看出,由于在此期间国际原油价格整体大幅上涨,且波动幅度较大,这使得两油价差波动明显。其中,布伦特原油价格多数时间高于WTI价格,但在5月份原油价格涨至近7年高位后,WTI对布伦特价差一度出现倒挂。

二、国际原油期货价格走势展望

2022年下半年,原油市场主要面临着以下几个方面的不确定性:

1、全球经济风向

2022年起,全球经济的风向因高通胀而发生了逆转,以美国为首的全球主要经济体迎来了集中大幅度加息的周期。上半年,美国实现了3次加息,且6月份的加息为近30年来的最大加息幅度,由此拉开了各国竞相加息的帷幕。

除了加息,各国也在加速缩表,这就意味着全球的货币已经进入到紧缩期。对于大宗商品来说,这将会大大减少用于投资及投机的资金,从而令大宗商品价格从高位回落。如果下半年各国继续延续当前的货币收紧政策,那么将会引导油价适度下行。

此外,收紧货币也对打压高通胀及经济过热,根据IMF及世界银行的预计,全球的经济将在下半年进一步放缓,并延续到2024年。经济的降温,也意味着对基础能源需求的弱化,因此也在一定层面上抑制原油需求的回升。 2、OPEC+减产协议到期

根据现行的OPEC+减产协议,今年9月份该协议就将到期,而在6月份的会议上,OPEC+决定将9月份的增产配额分配到7、8月份来执行,因此OPEC+的减产协议也将提前到8月份结束。

自2020年全球新冠疫情爆发后,国际油价一路惨跌,直到当年的5月份,OPEC+开始执行史上最大的减产协议后,才开始进入了回升的阶段。应该说,当前高涨的原油价格,是OPEC+作出重要贡献的结果之一。

虽然OPEC+的减产协议即将到期,但对于OPEC来说,其成员国由于面临着诸多的困难及风险因素,比如闲置产能有限、西方制裁不断、内部政局动荡等因素,导致原油产量很难在短时间内出现实质性的增加。当然OPEC也表示,该组织的原油产量政策还将视具体的市场情况而定。

3、西方国家与俄罗斯之间的博弈

2022年原油价格脱离基本面运行,主要是受到西方国家与俄罗斯之间博弈的影响,但只要西方国家打压俄罗斯之心不死,那么下半年该因素还有望继续在原油市场发酵。

欧盟针对俄罗斯的制裁迟迟难产,最终将制裁实施期限推迟到了今年年底。此后,美国由于国内的高油价,而不得不也推迟了对俄罗斯原油的制裁期限,从而在执行日期上和欧盟保持一致。

可以说到此为止,俄罗斯已经完胜了西方国家,此前,由于制裁的影响,IEA预计俄罗斯石油将会减少300万桶/日的预期,一度造成了市场的恐慌情绪,从而将油价推高到了历史性的高价位。而随着博弈的推进,俄罗斯暂时占据了上风,IEA表示此前的预计有些过度悲观,从而调整了对俄罗斯石油缩水幅度的预期。

由于俄罗斯石油在制裁下具有绝对的价格优势,因此实际该国的原油输出并未受到毁灭性的影响。而随着西方国家在今年下半年可能放松对俄罗斯的制裁,或令俄罗斯原油进一步增加,以缓解市场的供应压力。

4、其他因素

1)多种疫情交织影响

今年全球又出现了几例特殊的疫情,而新冠的变异也还在继续,一旦有出现疫情反扑的情况,就会造成局部区域短时间内的原油需求滑坡。

2)其他地缘政治

伊朗和委内瑞拉在今年也是备受市场的关注,美国为了降低油价,将对这两个国家的制裁任意拿捏。但从伊委及美国的政治立场来看,有着不可调和的矛盾,因此要真正解除制裁将是难上加难的。

此外,一些产油国也存在着风险因素,如利比亚、挪威等,这种重要的产油国一旦出现政治动荡,也会影响到原油市场。

3)季节性灾害天气

夏季是飓风多发的季节,2021年墨西哥湾的飓风造成了90%以上该地炼油能力的关停,至今记忆犹新。一旦今夏再次出现灾害性天气,不排除短时间内油价冲高的可能。

4)欧洲能源紧缺

由于俄罗斯以强硬的态度,要求"不友好"的欧洲国家以卢布来支付天然气,并在被欧洲制裁的过程中,削减了对欧的天然气供应,将使得今年秋季欧洲的能源供应形势也不乐观。

原油作为天然气的可替代产品,一旦出现天然气的告急,势必也会受到一定的影响。此外,欧洲正在逐步摆脱对俄罗斯石油的依赖,并加速在中东及非洲地区寻找新的油源,届时将与亚洲形成竞争关系,从而推高原油当中的溢价水份。

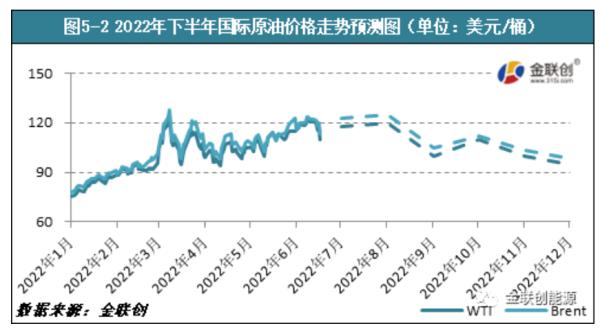

综合来看,2022年下半年,由于美国将迎来中期选举,因此不排除继续加大力量出台打压油价的政策,这将有助于原油回吐上半年的部分涨幅。但从全球主要的分析机构来看,仍在不断地上调油价的预期,可见投资者对于原油的做多之心仍存。由于三季度为全球的原油消费旺季,预计在此期间原油价格仍会保持在高位运行,进入四季度后或有望适度回落。预计2022年下半年,WTI的主流月均价约为120-95美元/桶,布伦特的主流月均价约为125-100美元/桶。在受到特殊事件影响时,不排除油价有冲到130美元/桶的可能性,但该价格之上是不可持续的。

来源:金联创能源 奚佳蕊