2022-02-12

2022-02-12 603

603 近两周(1.27-2.9),WTI近两周均价89.10元/桶,较前期上涨3.44美元/桶,或4.01%;布伦特近两周均价90.86美元/桶,较前期上涨2.72美元/桶,或3.09%。近两周,上海原油期货主力合约均价为552.26元/桶,环比前周上涨14.18元/桶,涨幅为2.64%。

【期货方面】

近两周(1.27-2.9),国际原油期货价格呈先抑后扬走势,美布两油均价较上周环比上涨。受诸多利好因素支撑,油价在阶段前期大幅走高,美布两油双双突破90美元关口。支撑油价上行的主要因素包括以下几点:首先,地缘局势仍是市场关注焦点,俄罗斯和乌克兰之间的地缘政治紧张局势提振了石油价格,投资者担忧这可能威胁到欧洲的能源供应,导致能源危机局势进一步恶化;其二,虽然OPEC计划在3月份将日产量再提高40万桶,逐步恢复疫情危机时的减产,但投资者对OPEC实施增产计划的能力表示怀疑;其三,冬季风暴席卷美国北部和东部,导致出行困难,这也进一步加剧了石油供应中断的威胁;其四,美国EIA原油库存降幅超市场预期也为油价的上涨提供助力。

但另一方面,阶段后期,油价受利空因素影响自高点回落,一方面,美伊谈判释放积极信号,伊朗石油出口制裁有望取消。投资者预期,如果美国解除制裁,伊朗可能会迅速出口数百万桶原油,并帮助压低不断攀升的油价。另一方面,东欧紧张局势也迎来转机,俄罗斯和法国总统会面,试图缓和乌克兰周围的紧张局势并确保欧洲的能源安全。此外,在油价涨至近七年高点后,部分投资者选择获利了结也导致油价承压。

技术面层面:截至9日,WTI报收89.66美元/桶,环比上涨1.4美元/桶或1.59%;截至9日当周,WTI的周均价为90.58美元/桶,环比上涨4.92美元/桶5.75%。从形态上来看,KDJ指标线在强势区向上延伸,表明油价趋势上行;MACD指标线在强势区向上延伸,红色动能柱扩大,标志着油价有上涨动力。

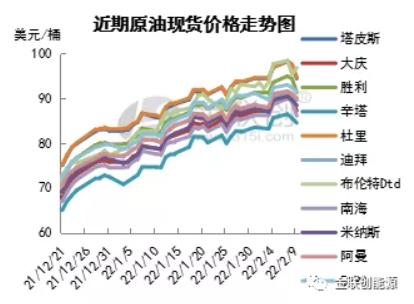

【现货方面】

近两周(1.27-2.9),国际原油现货均价上涨。中东原油市场,当前市场正密切关注3月装沙特和阿布扎比原油的官方售价。在市场供应吃紧和东欧供应面临风险的情况下,沙特阿美表示其将全面上调3月原油价格。沙特阿美公司将其向亚洲远东地区供应的阿拉伯轻质原油价格提高了每桶60美分。这意味著沙特阿美对该地区的售价比阿曼/迪拜平均价格每桶升水2.80美元。亚太原油市场,目前亚洲市场的原油需求乐观,因为亚洲综合炼制利润位于逾三个月来的最高水平,主要是因为汽油、中质馏份油和低硫燃料油的利润最近表现强劲。而且,布伦特对迪拜EFS价差的持续拉宽也进一步提振了亚洲买家们对中东和亚太原油市场的需求。由于国内需求复苏以及来自非洲的套利原油价格攀升,所以越南原油可能用于国内炼厂加工,因此预计来自越南的4月原油现货供应有限。预期越南PV Oil公司将签署销售翠鸟原油的标书。据称,越南Binh Son炼化公司销售4月交付的低硫原油标书流标,但是此后该公司也没有重新签署售货标书。一位东北亚终端用户指出,如果越南不采购套利船货,那么其出口国内原油的空间不大。

【供需方面】

近两周(1.27-2.9),供应方面,华尔街的分析师们认为原油市场可能在1月份就已经出现了过剩,渣打银行认为1月份市场出现了154万桶/天的过剩量,这种情况将一直持续到7月份。根据联合技术委员会(JTC)的内部文件,如果本年度需求强劲,2022年全年的过剩量将会降低。目前OPEC+预计,2022年石油市场总体过剩为140万桶/天,低于12月初估计的170万桶/天的供应过剩。

需求方面,有分析机构认为,1月份的原油和精炼产品市场需求旺盛、库存紧张和炼油企业规模减少,将导致2022年达到近十年来最高炼油利润率,直到今年年底市场供应仍过剩。美国炼油商预计在2022年回升疫情前的利润,随着今年产品需求的反弹,新冠肺炎疫情的限制措施将逐渐减少,疫情期间需求下滑最严重的时期已经过去。

【库存数据】

美国原油战略储备继续减少,炼油厂开工率上升,原油净进口量减少,美国商业原油库存下降至三年以来最低水平,汽油库存和馏分油库存也下降。美国能源信息署数据显示,截止2月4日当周,美国原油库存量4.10387亿桶,比前一周下降476万桶;美国汽油库存总量2.48393亿桶,比前一周下降164万桶;馏分油库存量为1.21814亿桶,比前一周下降93万桶。原油库存比去年同期低13%;比过去五年同期低约11%;汽油库存比去年同期低3.13%;比过去五年同期低约3%;馏份油库存比去年同期低24%,比过去五年同期低约19%。美国商业石油库存总量下降805万桶。美国炼厂加工总量平均每天1557.7万桶,为截止2021年12月31日一周以来最高水平,比前一周增加32.8万桶;炼油厂开工率88.2%,比前一周增长1.5个百分点,为截止2021年11月5日以来最高增幅。上周美国原油进口量平均每天638.9万桶,比前一周减少69.6万桶,成品油日均进口量204.5桶,比前一周增长31.7万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2772.7万桶,为11周以来最低点,比前周减少280.1万桶。过去的一周,美国石油战略储备5.87515亿桶,下降了140万桶。

【基金持仓】

投机商在纽约商品交易所轻质原油期货中持有的净多头减少1.2%。美国商品期货管理委员会最新统计,截止2月1日当周,纽约商品交易所原油期货中持仓量2093735手,减少2259手。大型投机商在纽约商品交易所原油期货中持有净多头368904手,比前一周减少4511手。其中持有多头487606手,比前一周减少4704手;持有空头118702手,减少193手。

【下周预测】

金联创预计下周(2.10-2.16),美伊重启核谈或为油市降温,此外北约局势也将对油价产生一定的影响,但由于地缘政治存在着很大的不确定性,因此对于原油市场也会随着出现波动的行情。以WTI为例,预计下周的主流运行区间在86-92美元/桶之间(均值89美元/桶),环比下跌1.58美元/桶或1.74%。

来源:金联创能源 韩正己