2021-12-16

2021-12-16 671

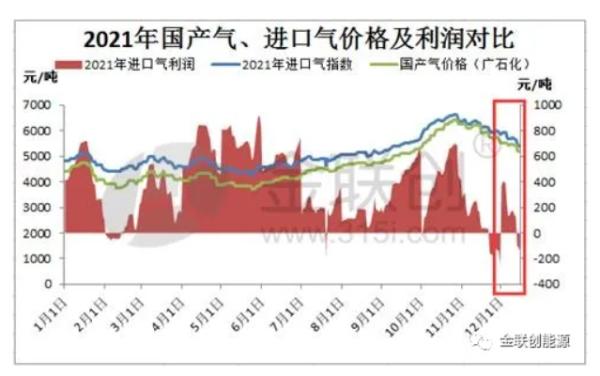

671 近日中东离岸市场和远东到岸市场价格纷纷上涨,进口成本提高,但国内市场却呈现出截然不同的走势,北方市场表现相对温和,南方“一蹶不振”持续下跌,甚至进口气与国产气价格倒挂。

12月9日投资者对疫情形势仍持观望态度,需求前景忧虑尚未完全消除,国际原油大幅下跌,但国际液化气市场因印度市场对丁烷货物或者等比例货物需求坚挺,且远东市场对1月到岸货物需求量增加,液化气价格并未跟随油价下滑;随后原油虽呈弱势震荡,但前期国际液化气跌幅过大,底部空间已有限,再者远东市场1月需求维持向好,多重利好带动下1月CP预期及进口气到岸成本不断攀高。截止12月14日,2022年1月CP预期值丙烷涨至733美元/吨,环比下降62美元/吨,丁烷涨至688美元/吨,环比下降62美元/吨。

虽国际现货价格不断攀高,但国内市场表现偏弱,近日华南地区领跌。广石化产量即将恢复,对后市供应存增量预期,而终端需求有限,下游采购情绪谨慎,12月10日主营炼厂为保出货提前降价。之后恰逢周末码头持续大跌,国产气与进口气价格倒挂,周一开始主营炼厂连续补跌,两日跌幅高达250-350元/吨,粤西地区一路跌破五千关口,而码头表现亦不景气,近期到船增多,供应端表现充裕,下游畏高心态严重,高价出货不易,部分商家销售存压,码头多跟随炼厂走跌,部分进口气价格跌至5250元/吨附近,进口利润倒挂明。截止12月15日广石化报价在5188元/吨,较上周同期(12月8日)下调300元/吨,广州码头价格在5250元/吨,较上周同期(12月8日)下调320元/吨。

而北方市场自10月中下旬骤跌后价格重心已处低位,且市场刚性需求尚可,下游采购意向平稳,炼厂库存多数处可控水平,销售无压,近日虽在偏空氛围压制下走弱,但跌幅相对有限。截止12月15日昌邑石化民用气报价在5000元/吨,较上周同期(12月8日)下调200元/吨。

来源: 金联创能源 段雪晴