2018-06-18

2018-06-18 950

950

MarineCircle Weekly MarketReport

24 Week (2018-06-11---2018-06-15)

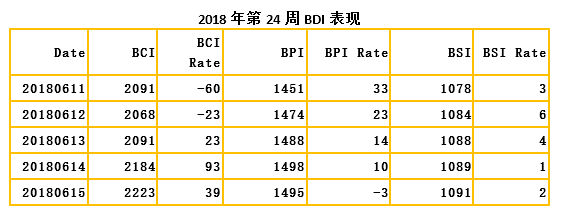

本周(24周)是希腊海事展结束的第一周,周五为新加坡假期,同时周末和25周周一为中国端午假期和斋月的影响,市场交易不活跃。国际62%品位铁矿石66美金。国内主要港口的库存量为15724万吨,比上周减少191万吨。国内煤炭市场,沿海六大电厂平均库存为1296万吨,平均日耗为69.3万吨,平均可用天数18.72天。去年同期,沿海六大电厂平均库存为1223万吨,平均日耗为64.6万吨,平均可用天数19天。夏季电煤引发的印尼煤炭行情,加上巴西粮食货盘充足,托起巴拿马船型市场。并且刺激Supramax船型南非市场上涨,北方钢材出口依然偏少,CIS和镍矿货盘增多。但本周美国公布针对中国进口征收价值500亿关税的清单,中国针对性的对于原产地美国的659项约500亿美元进口商品加征25%的关税,其中包括美国煤炭和美国大豆。

来源:海运圈网