2018-03-22

2018-03-22 1476

1476 请欣赏一幅画——

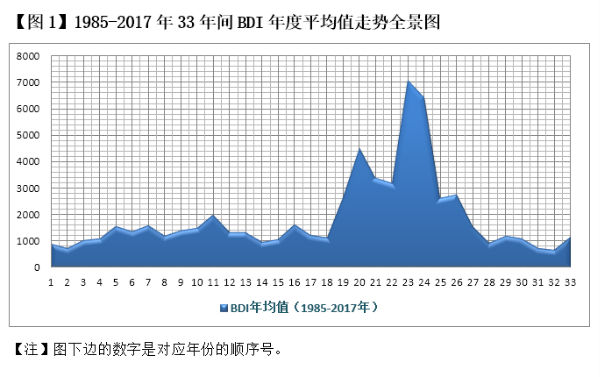

这是一幅“群山连绵,峰峦叠嶂”的风景画。图中序号1~19(1985~2003年)时段起伏有致;至20~24(2004~2008年)时段则异峰突起,令人不禁想起一句词:“山,刺破青天锷未残”。然而,接下来的却是“快马失蹄跌下鞍”,坠落至25~33(2009~2017年)时段状如滑坡之道。这一画景描述正是1985~2017年33年间BDI年均值的走势变化。群山起伏自有高低节奏,BDI运行亦有周期变化,经济周期即事物运动节奏的表现。

又有古诗称:“横看成岭侧成峰,远近高低各不同。不识庐山真面目,只缘身在此山中。”的确,当置身BDI运行周期之境,未必识得个中三昧;一旦面对过去时态,置身车后,方可看清前车之辙。这说明人们对事物的认识受时空限制。本文拟从“历史地看问题”或“回首看历史”的视角,试看BDI运行周期规律性之所在。

那么,1985~2017年33年间BDI运行周期到底是怎样运动的呢?

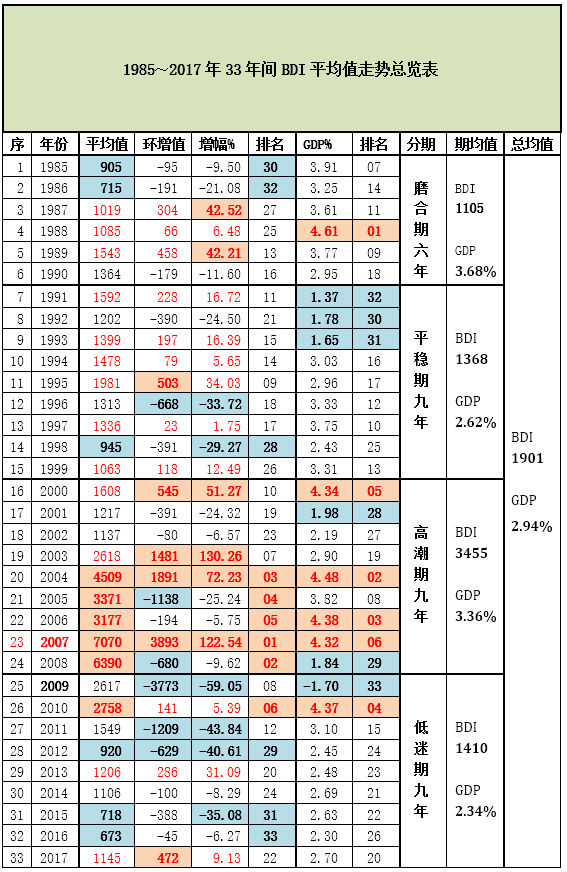

【注】1、表内的粉色块与浅蓝色块分别为前6位最高数与最低数的最后6位。2、通过本表数据变化或可洞察干散运市场周期的时间坐标。3、全球GDP数据来源于世界银行,2017年为预测数据。

业界通识,BDI是反映世界干散运市场行情的晴雨表;干散运市场与全球经济密切相关,所以,从理论上广义而言,BDI运行周期变化实质上是经济周期的一种衍生反映。问题是经济发展的变化对航运贸易供求生态的影响不是“即时同步”的,而有一个“传导时间差”;这就同人的心律变化引起身体各部位反应的“传导时间差”一样,是一个道理。因此,在普遍性一致的宏观前提下,就具体过程而言,BDI运行周期相对经济周期又有“滞后反应”的特殊性。这是观察BDI运行周期与经济周期相关性的思路出发点。

由【表一】可知,1985~2017年33年间BDI平均值所反映的运行周期变化,可划分为:磨合期(6年)~平稳期(9年)~高潮期(9年)~低迷期(9年)。

1、磨合期(1985~1990年)——今之BDI(波罗的海干散货运价指数),其前身为创立于1985年1月4日的BFI(波罗的海运价指数),主要是一种期货交易工具。干散运市场供需态势的不断变化,反映出运价指数有个不断完善,亦即BFI向BDI调整转化的过程。故将BFI创设的最初6年划作磨合期,犹如新车上路需要走合,都有一个试运行阶段。本期的1988年全球GDP是33年中最高的,达4.61%,本期6年的GDP平均值为3.68%,同比也独占鳌头。这说明BFI的诞生“恰逢其时”,一个大好的经济环境为其初生发育,提供了磨合成长的有利时间与条件。

本期BFI平均值为1105点,并不算高,与GDP增速也不相称。这正说明BFI尚不成熟,需要磨合。

2、平稳期(1991~1999年)——期间,波交所于1997年1月7日正式增发BHSI(灵便型船运价指数),以弥补BFI之缺;1998年12月21日正式发布BPI(巴拿马型船运价指数);1999年4月26日正式发布BCI(海岬型船运价指数);本期最后一年即1999年11月1日,波交所正式推出BDI取代了BFI,藉此进一步适应干散运市场供需态势的发展变化与要求,一直沿用至今。如此密集的变动没有一个平稳的经济环境是不可能实现的,事实上也正是为了适应当时经济发展需要的一种反映。本期9年GDP平均值为2.62%,接近33年平均增速2.94%,当属平稳的中等水平,这对进一步调整完善BDI提出了相应要求,同时也提供了有利条件。

本期BDI经多次调整完善而臻于成熟,期平均值为1368点,与同期GDP增势相一致。

3、高潮期(2000~2008年)——期间,波交所于2001年1月2日停用BHSI,设立BSI(超灵便型船运价指数)取而代之。至于BHSI后又启用,最终又于2018年3月1日正式取消,这是后话,姑且按下不表。本期9年GDP的平均值为3.36%,仅次于BDI磨合期的3.68%,屈居亚座。但GDP在33年间前10名年增速中,本期荟集了4名,而且都在4%以上,世界经济高速增长之状,于此可窥一斑。与之相呼应的是,BDI在33年间前10名年均值中,本期囊括了前5名,集结在3100~7100点区间。可见BDI与GDP的相关性虽不可能年年同步,但在一个相当时长的周期内,总体走势是相一致的。

本期BDI平均值3455点,达到4个周期的最高水平,与同期平均增速3.36%的GDP “有福共享”。

顺便提及,2008年国际金融危机是在当年9~10月间正式爆发并波及全球的,危机传导至干散运市场尚需时日,而且2008年大半年BDI处于高增长状态,全年平均值也位居33年间第二位,故将其划归高潮期。

4、低迷期(2009~2017年)——2008年9~10月国际金融危机爆发后的影响是相当严重的,当年的GDP从上年的4.32%骤降至1.84%;不过BDI依然余勇可贾,年均值6390点虽较上年下挫680点或9.62%,但仍居33年间第二高。而至2009年危机的负面效应席卷全球,当年的GDP跌至-1.70%,这是33年间唯一的负增长;BDI的年均值2617点也从上年的6390点狂跌3773点或59.05%,这一跌幅居33年间倒数第一。毫无疑问,干散运市场就此跌落长达9年的低迷期。

本期BDI平均值为1410点,与同期平均增速2.34%的GDP“有难同当”。表面看来,本期平均值同比平稳期还高42点或3.07%,但实际上是得益于高潮期增长的余惠,上了一个台阶。这也正是周期轮回的一个特点。

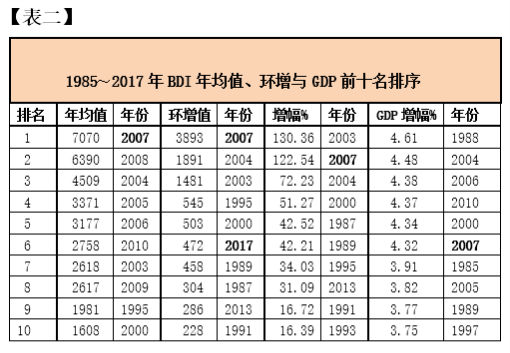

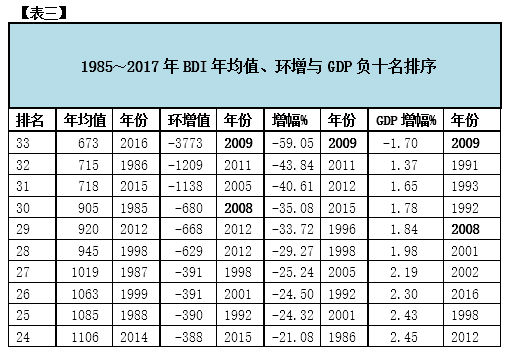

1、由【表二】、【表三】可知,波罗的海干散货运价指数BDI创立33年间走势跌宕起伏,以年均值来衡量,最高的是高潮期2007年的7070点,最低的是低迷期2016年的673点,前后高低落差达-6397点或-90.40%;从GDP增速来看,最高的1998年的4.61%,最低的是2009年的-1.70%,按时间顺序落差为-6.31%,这是一个创历史纪录的负数。

2、由【表一】可知,在这33年间,就BDI的年均值来看,4000点以上占3个或9.09%;3000~4000点区间占2个或6.06%;2000~3000点区间占3个或9.09%;1500~2000点区间占5个或15.15%;1000~1500点区段占14个或42.43%;1000点以下占6个或18.18%,其中一半集中于低迷期。从中可见,1000~1500点区间占了大多数,若以1000~2000点区间计,则占19个或57.58%;就概率而论,这一区间应该是BDI运行的常态,可作为诊断BDI生态健康的基础指标。至于高潮期2007年的7070点与2008年的6390点,显然是一反常态的异数,不足为后期所凭。

结语

1、低迷期过后当进入回升期,根据上述分期特点,时长不妨设定为2018~2026年,凡9年为宜。笔者估计,该期将会回复到平稳期的状态。当然经过周期轮回,当期9年的BDI平均值自当“更上一层楼”,至少高于低迷期的1410点,将会达到1500+点。而往后的高潮期一般情况下不可能再现2000~2008年那样的“异形”。

2、据世界海事大学副校长马硕教授介绍,昔年克拉克森(Clarkson)研究部门负责人施托福德(STOPFORD)博士曾研究,干散货航运市场在1741~2007年的267年间共经历21次周期变化。这些周期的平均长度为10.4年。本文除磨合期外,9年分期还是比较接近这一平均数的。

3、距今157年前,法国医生、经济学家克里门特·朱格拉(C Juglar)创立了中周期(亦称朱格拉周期)理论,提出了市场经济存在着9-10年的周期波动。以时间长度而论,本文周期时长与之基本相符。因此,本文所述BDI运行周期,在理论上可归结为“中周期”。这一巧合并非指本文有什么高明之处,而是恰恰说明人们对规律性的认知理应“所见略同”。又,本文画说BDI运行33年之周期变化,与俄国经济学家康德拉季耶夫92年前提出的50~60年的长波周期理论(即康波论),相去甚远,自不赘述。

4、就本文所列图表看,年年环比,跨年同比;期期环比,跨期同比,其中所蕴含的信息丰富多彩,远非本文拙识所能道尽,尚有待业界高人精到识见。