2018-02-26

2018-02-26 896

896 2018年BDI第8周报(2/19-23)

BPI轮流坐庄劲升 BDI趁势借力上行

【周分析】

总体状况:

恢复期BDI自2013年1月2日至本周共1288个交易日,其中:仅28个交易日即2.17%在2000点以上; 481个交易日即37.35%在1000-2000点区间;779个交易日即60.48%在千点以下,合计1260个交易日即97.83%在2000点以下。其中,自去年 8月3日(周四)至本周已连续135日超越千点。

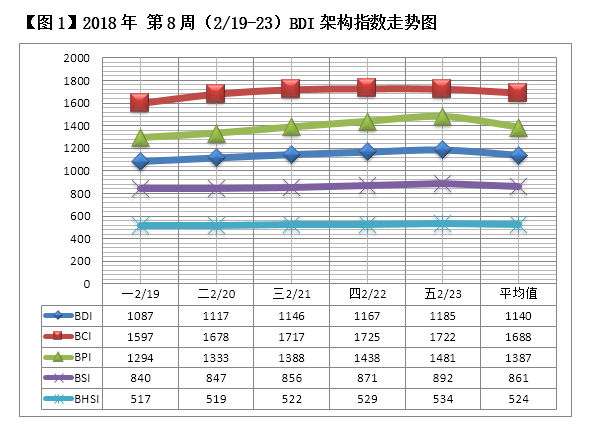

BDI:

本周BDI全五升,对冲了上周的全五降,收盘值为1185点,环比上周高101点或9.32%;周增幅为9.01%,较上周扩12.71%;年内净增转升为-14.62%;周均值1101点环比上周高39点或3.54%;同比去年高326点或40.05%,去年周增幅为16.95%,比本周高7.94%。本周BDI四项指标一片红,集体高于上周,表明本周形成一轮反弹之势。

BCI:

本周BCI一降四升,与上周的一升四降构成对冲,收盘值1722点,环比上周低68点或3.80%;周增幅7.01%,较上周扩17.51%;年内净增转升为-41.24%。周均值1688点较上周低34点或1.97%,因受累于上周跌势,故虽转涨而均值仍低;同比去年高709点或72.42%,去年周增幅为48.33%,比本周高41.32%。

BPI:

本周BPI全五升,收盘值为1481点,环比上周高208点或16.34%,周增幅15.38%,较上周扩13.53%;年内净增续升为6.90%;周均值1387点较上周低143点或11.50%,比本周BCI低301点或17.83%,同比去年高468点或50.92%,去年周增幅为3.27%,比本周低12.11%。

涨跌势:

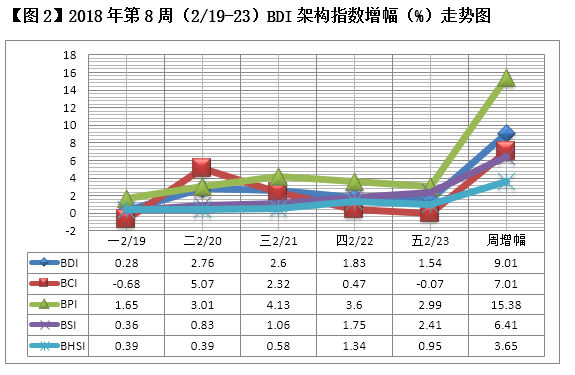

1、BDI本周出现5连升第三波涨势(2/19-23),累计增幅为9.01%,冲销了上周5连降第三波跌势(2/12-16)的-3.70%;与上一波涨势时隔15个交易日。

2、BCI延续上周形成5连降第三波跌势(2/13-23),累计增幅为-13.08%(本周占-0.68%),冲抵上周5连升第二波涨势(2/6-12)的24.80%;与上一波跌势时隔5个交易日。

3、BPI延续上周形成8连降终结第二波涨势(2/14-23),累计增幅为19.00%(本周占15.38%),冲销上周12连降第二波跌势(1/29-2/13)的-19.21%;与上一波涨势时隔12个交易日。

4、BSI延续上周形成8连升第二波涨势(2/14-23),累计增幅为7.01%(本周占6.41%),冲抵上周16连降第二波势(1/23-2/13)的-11.03%,与上一波涨势时隔20个交易日。

5、BHSI本周出现5连升今年第一波跌势(2/19-23),累计增幅为3.65%,略抵上周17连降第二波跌势(1/24-2/15)的-12.85%。

营运状况:

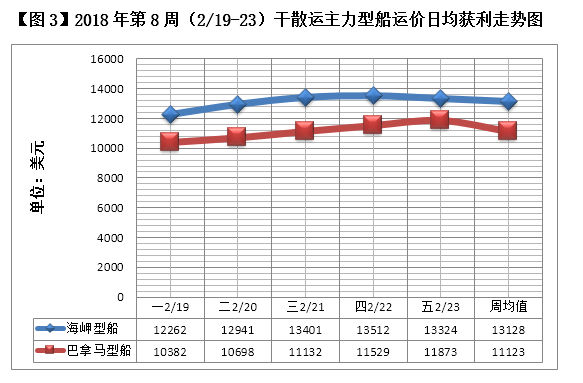

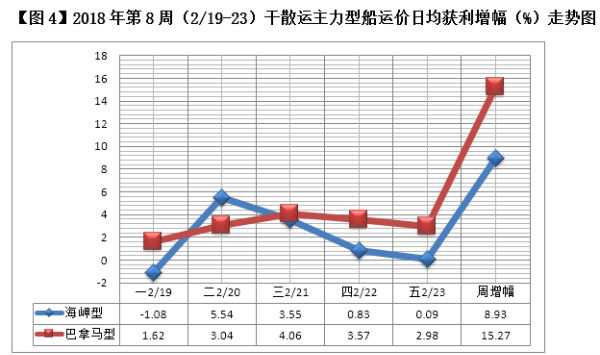

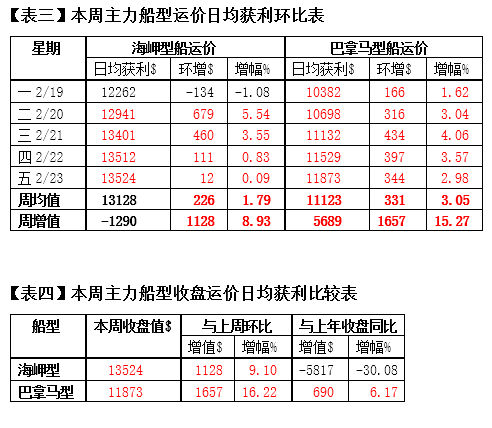

1、本周各型船运价日均获利:

海岬型船净增1128美元,冲抵了上周的-1740美元,环比高2868美元或164.83%;周增幅为8.93%,冲抵上周的-12.83%,较上周扩21.76%;年内净增转升为-25.80%。但因受累于上周跌势,周均值较上周低258美元或1.93%,为13128美元。

巴拿马型船净增1657美元,环比上周高1471美元或790.86%;周增幅为15.27%,较上周扩13.41%;年内净增续升为6.79%。周均值较上周高1138美元或11.40%,为11123美元,低于海岬型船低2005美元或15.27%,延续去年已连续落后30周。

2、本周运价日均获利收盘值与上周环比:

海岬型船以13524美元收盘,较上周高1128美元或9.10%;仍比去年年终收盘低30.08%;去年同期比本周低4166美元或44.52%。

巴拿马型船收盘为11873美元,较上周高1657美元或16.22%;且首开纪录同比去年收盘高6.17%;去年同期比本周低4242美元或55.59%。

3、以收盘值粗略估算,海岬型船营运续盈5.4成,较上周增盈1.2成;巴拿马型船续盈6成,较上周略增盈2.8成。

走势看点

1、本周BDI架构各指数年内净增率如下:BDI转升至-14.52%,BCI转升至-41.24%,BPI续升至6.58%,BSI续升至-2.28%, BHSI转升至-16.98%。

2、BDI转身在1000-1200点区间上行;BCI在1500-1800点区间波动加速;BPI收盘时在1200-1500点区间走强;BSI在 800-900点区间上行;BHSI 在500-550点区段小步爬升。

3、从走势图形看,BPI替代BCI轮流坐庄,以去年第26周(6/26-30)以来最高周增幅15.38%遥遥领先,支撑BDI大盘上行。BCI则以中幅增长走势对冲上周较大跌势,在波动起伏中前进。由此可见,本周虽处东亚春节核心假日,但并未如众多评家预测的那样,对干散运市场产生负面影响,也就是说,市场循自律制衡的内在规律而行,局部地区长假未必是个左右大局的动因,至少本周表现如此。