2017-12-20

2017-12-20 2465

2465 2016年,国际集装箱航运业经历了集装箱化革命60年以来最为惨痛的一年。全行业亏损在历史上也有过,比如全球金融危机的2009年,但是一年里消失7家顶级公司则是绝无仅有的。发生在19家顶级全球承运商之间的五宗并购案和一宗破产案必将载入集装箱航运业的史册。痛定思痛,业界应该吸取什么教训?

去年全行业亏损35亿美元,德路里航运咨询公司估计今年全行业盈利60亿美元,明年盈利200亿美元。这样的奇观是怎样造成的?今年第二季度以来的好年景可持续吗?

9月,达飞和地中海航运两家巨头宣布建造总共20艘世界最大型的2.2万TEU船,再次震动世界。承运人是否吸取了过去的教训,还是要重演历史的悲剧?超级大船是否会损害各班轮公司寻求运力供求平衡的努力?

今天以集装箱化革命与生俱来的船舶大型化、营运联盟化和行业集中化三大趋势为主线,跟大家分享关于行业发展与未来的独家观点。

1 奇妙的航运业

(1) 国际贸易货物中,海运业承担了90%以上的运量。

(2) 最大型船舶的造价可达2亿美元一艘。

(3) 与飞机和卡车相比,航运是一种“绿色”、环保的运输方式。

(4) 自行车和可乐的海运运费大约分别为10美元/辆和1美分/罐。

(5) 当今世界约有6000艘集装箱船,可装下2130万TEU。

(6) 当今一艘最大型集装箱船可以装下2万只标准集装箱,首尾相接达122公里,大致相当于香港至广州的铁路线长度。

(7) 2016年,中国前20大港口集装箱吞吐量占世界100大港总吞吐量的37%。

2 集装箱化革命60年及三大趋势

2.1. 改变世界的集装箱航运业走过了60年历程

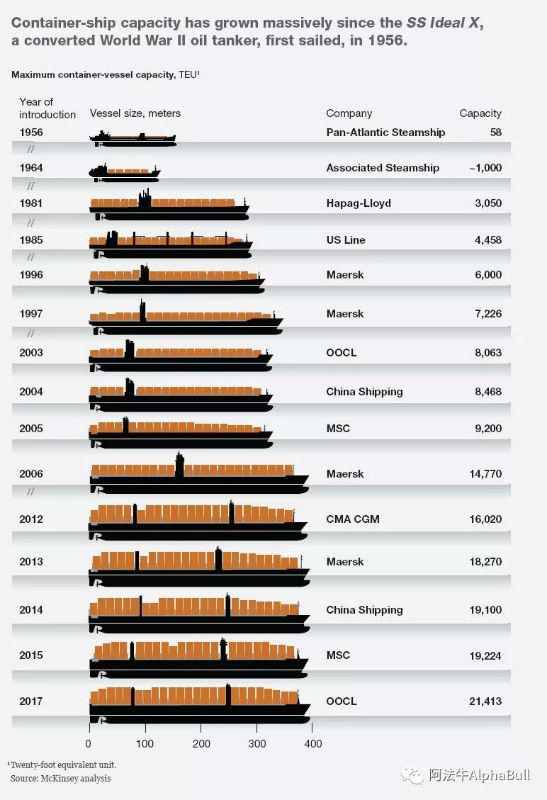

1956年4月26日,一只六面体的铁箱子彻底颠覆了世界贸易和运输的传统模式。一艘改装过的油轮“理想X”号(Ideal X),甲板上装了58只标准化的集装箱,从美国纽瓦克启程开往休斯顿,由此拉开了世界运输业集装箱化革命的序幕。

把原来分散的各种形状、不同规格的纸箱、木箱、布袋等货物装进一个个标准化的铁箱子里,是一名叫马尔科姆·麦克莱恩(Malcom McLean)的汽车运输富豪独创性的“头脑风暴”。根据他的周密计算,用这种35英尺长的集装箱来运货,每吨货物的平均运费为5.83美元。相比原来的传统运输方式,运输每吨货物的平均成本可以节省16美分。

1966年,美国海陆班轮公司(Sea-Land Lines)和美国班轮公司(US Lines)开辟了美国至欧洲的第一条班轮航线,迫使欧洲班轮公司跟进。从此,集装箱化才成为真正的国际化产业。台湾的长荣海运和香港的东方海外也都是在上个世纪60年代转型为集装箱航运公司的。

集装箱化的最终结果是有效地降低货物运输成本,消除了制造业选址的成本顾虑。由此可以充分发挥产品开发和生产的比较经济优势,使得生产大规模转移至亚洲,尤其中国成为可能。集装箱化对于贸易便利化和全球化的推进居功至伟。

美国许多先驱者在这个行业的发育过程中先后“捐躯”,现在前20大集运公司中没有美国的公司。今天位于金字塔尖顶的马士基航运公司虽然是一家入行较晚的承运商,但在某种程度上却和集装箱航运业的处女航有关系。附带澄清一些观点。

① 集装箱不是中国发明的

最近网络上流传1955年3月“人民日报”报道中国铁路集装箱开通水陆联运业务,以此证明集装箱是中国发明的。但是这个“货柜”不等于container,就好比诸葛亮“木马” 不等于木马病毒。这种心态就好比鲁迅笔下的阿Q常说:“我们先前比你阔得多啦!你算是什么东西!””

②“共享集装箱”是一个伪命题

有著名大学的一位博导说:“共享集装箱或成为下一个风口”。这里至少有两点可以商榷。一是集装箱从它诞生的那天起就是共享的,不存在走向共享的问题。二是由于贸易流向的不平衡性,所以如果有资本大佬打算接管集装箱,开创共享模式,那么他就必须准备好从欧洲和北美整船整船地往亚洲运空箱。就像山城泸州共享自行车一夜梦断那样。参见2017-08-16阿法牛AlphaBull《“共享集装箱”是一个伪命题》。

2.2. 趋势一:船舶大型化趋势受挫

集装箱船型的发展史上,领头企业不断变换,但1996年至2012年,马士基一直引领着船舶大型化的潮流。2013年达飞轮船打破记录,建造了最大的船舶,此后领头企业继续不断变更,各领风骚三五年。

1968年以来,集装箱船容量增长约1200%。如果今后的发展仍然遵循近40年发展到现在的增长指数回归曲线,我们几乎肯定能在2020年看到第一艘2.2万TEU船下水,并在2025年期待看到3万TEU船。

2015年10月,马士基航运停航一艘18270TEU的3E级新船。11月5日,马士基航运宣布暂时放弃6艘19630TEU船订单。从2015年第四季度至今年9月初,行业没有新的大船订单,已有的订单也在延后交付。

船舶大型化趋势受挫的原因主要有:

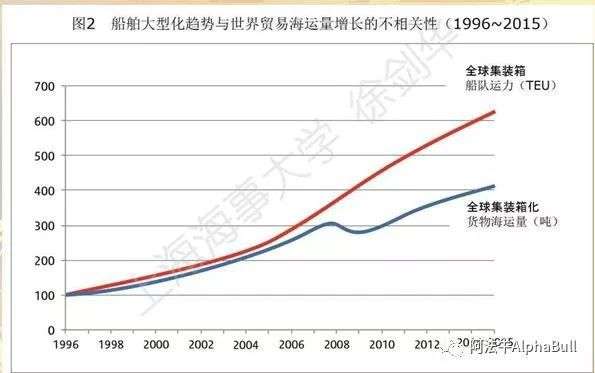

(1) 市场力量:消费和投资意愿下降导致运输需求下降,运力过剩。1996年至2008年金融危机前,运力供应增长和市场需求增长较为吻合。金融危机后,需求下降,而造船有周期,存在惯性,所以两者的差异扩大,并在2015年10月最终崩溃。

(2) 规模经济的边际效益下降。在假设航速一定的情况下,从1.5万TEU规模的船舶升级到1.9万TEU船舶的单位成本节约额,同先前由5000TEU船升级到1.5万TEU船的单位成本节约额相比,只有后者的1/6-1/4。显然,成本节约的幅度随着船舶规模的增大而降低。

(3) 行政管制:港口基础设施和集疏运设施的投资意愿以及民众质疑。民众认为港口的投资是来自民众的纳税额,但是收益由集装箱航运公司获得,存在利益不匹配的问题。

(4) 托运人:发船频率减少,均衡发货受到制约,直达运输比例下降(“港口对”减少)。现在大船增多,而大港数量有限,所以需要中转运输。相较于直达运输,中转运输对客户来说物流成本较高。

(5) 保险公司:事故损失赔偿额上升(10-20亿美元),保费条款的不确定性增加。

2.3. 趋势二:联盟和船舶共享趋势

1969年,日本邮船、商船三井、赫伯罗特、边行和英国海外集装箱公司组成的联盟体TRIOGROUP便开始在远东-欧洲航线上合作经营,开启班轮公司联盟的先河。

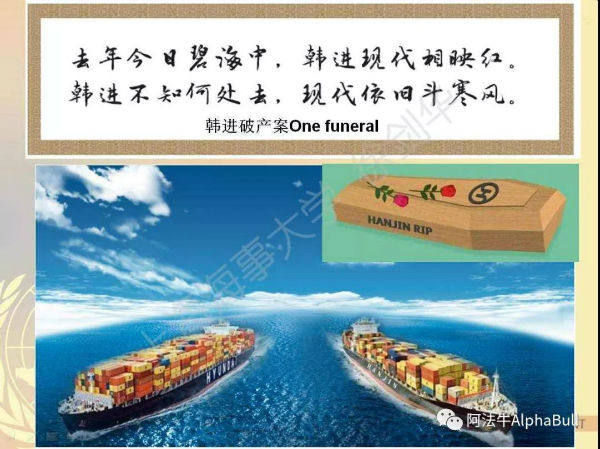

截至2015年,在三大东西向主干航线上的16家公司组成2M、G6、CKYHE和O3四大联盟。2015年底,中远和中海合并,美国总统轮船被达飞收购,这样跨联盟的收购使得联盟破裂,新联盟陆续成立。2017年4月后,形成三大联盟鼎足而立:2M+HMM、海洋联盟和THE联盟。现代商船和韩进一样,是韩国公司,经营情况不好,大部分联盟不愿与其联合。2M和现代商船合作,其主要原因是2M需要现代商船在太平洋航线上的业务作为补充。

联盟化的趋势使得亚欧航线上,独立承运商的市场份额从2011年的58%减少至2017年0%;亚美航线上,独立承运商的市场份额从2011年的41%减少至2017年的6%。独立承运商的生存空间受到极度挤压。

2.4. 趋势三:行业集中化趋势

行业发生了多次的并购潮,主要的原因是集装箱航运公司规模和营业利润率存在正相关性(见PPT图片)。

2014年由赫伯罗特收购南美轮船交易案揭开序幕的新一轮并购潮方兴未艾。自2015年末以来,世界班轮业20大船公司发生了5场婚礼(中远和中海合并;达飞收购美国总统轮船;赫伯罗特和阿拉伯轮船合并;日本邮船、商船三井和川崎汽船合并;马士基收购汉堡南美)和一场葬礼(韩进破产)。

到2016年底,主要班轮公司数目比年初减少7家,这是集装箱航运业革命60年来绝无仅有的,也肯定是空前绝后的。

演讲中逐一介绍了每一场“婚礼”背后的有趣故事以及韩进海运破产的脉络。

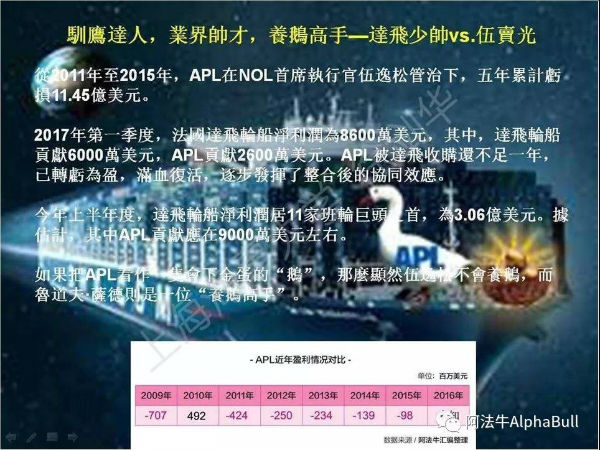

婚礼一:达飞轮船以24亿美元收购新加坡东方海皇及旗下美国总统轮船(APL)。参见《美国总统轮船(APL):这只五年不下蛋的鹅重新下金蛋啦!》。

婚礼二:中远与中海合并。

婚礼三:赫伯罗特与阿拉伯轮船合并。参见《刚刚,赫伯罗特狙击了一场“政变”》。

葬礼:韩进海运破产。

婚礼四:日本邮船、商船三井和川崎汽船宣布将集装箱航运部门合并为一个公司,后来定名为ONE公司。参见《拆解“日本神运”的谜团》、《集装箱航运界最难当的掌门人——“日本神运”的CEO,英国人杰瑞米·尼克松》。

婚礼五:马士基收购汉堡南美。参见《汉堡国际航运中心遭遇滑铁卢》。

行业整合主要有四种模式:美国总统轮船模式(即收购模式)、中远和中海模式(即合并模式)、以星模式(即区域性经营模式)、韩进模式(即破产模式)。

2.5. 独占鳌头的“中国港口军团”

港口发展仅看增速没有太大意义,看比重更有信息量。世界100大港口中,1990年中国吞吐量占比仅8.4%,2000年上升至19.9%,2015年上升至37.2%。2015年,在全球10大港口中,中国有7个;全球20大港口中,中国有9个;全球30大港口中,中国有11个;全球100大港口中,中国有20个,而1990年仅4个。

3.未来集装航运业发展趋势

2016年是全球化终结之旅的元年和集运业巨兽时代元年。2009年至2015年的累计营运利润中,只有马士基、达飞、东方海外、万海和赫伯罗特为正。2017年上半年,除了现代商船扩大亏损,其他都是扭亏为盈或减少亏损,其中阳明海运、商船三井为减少亏损。

3.1. 三大联盟控制三大主干航线市场

第二代联盟寻求的四个共性是船舶共享、运营中心、信息共享和共同采购,其中船舶共享是行业大的趋势;运营中心历史上受到了反垄断的阻碍;信息共享现在仍未能看到该特征,各国政府主要为了防止价格串通而进行限制;共同采购现在也并未看到明显趋势。

三大联盟的主帅们

3.2. 船舶大型化卷土重来

9月8日,中国船舶公司和达飞签订9艘2.2万TEU船舶。4个小时后,地中海航运在韩国订造11艘2.2万TEU船舶。地中海航运选择这样的时间点公布新订单计划,主要原因是,2015年10月之后,行业没有造过大船,现在造大船必然成为众矢之的,地中海航运不想背锅。以前有传闻,但是地中海航运都在否认。在9月8日达飞宣布造船计划后,地中海航运宣布造船计划可以避免成为众矢之的。参见阿法牛公众号《Drewry:警惕达飞9艘大船订单的心理冲击波。地中海航运订造11艘大船会揭开新一轮军备竞赛的序幕吗?》、《达飞订造一批22000标箱船是有钱任性?冒天下之大不韪?博眼球?另有苦衷不得已而为之?还是在下一盘很大的棋?且听阿法牛娓娓道来》。

9月,达飞和地中海航运两家巨头宣布建造总共20艘世界最大型的2.2万TEU船,震动世界。承运人是否吸取了过去的教训,还是要重演历史的悲剧?小荷才露尖尖角,便有蜻蜓立上头。超级大船是否会损害各班轮公司寻求运力供求平衡的努力?

达飞和地中海航运的造船计划各有各的理由。首先,承运商订造大船,一般航运业收益会下降。根据德路里的数据显示,集装箱船的行业投资中,2011年和2015年承运商的投资额大大超过独立船东,而2011年全行业亏损,2015年的下一年行业再次亏损。参见阿法牛公众号《达飞订造9艘22000标箱大船考验行业成熟度。达飞订造大船有其独特的合理性,但是追求大船规模经济效应毕竟是行业巨头根深蒂固的基因》。

达飞原来只有3艘容量在1.8万TEU以上的船舶订单,现在新增9艘后,在大公司中订单量仍是最少的。同时,中远海运收购东方海外后,运力将超越达飞,原有的三个欧洲公司占据行业前三大位置的局势被打破。对达飞来说,它想要抢回第三大公司的宝座。

地中海航运既然和马士基成立2M联盟,两家公司大船数量应该相近。马士基现在有31艘大船(包括在造),而地中海航运原有22艘,明显少于马士基,所以再订造了11艘大船,共计33艘,与马士基航运相匹配,这是第一个理由。第二个理由,也是主要理由是,地中海航运公司的传统战略是“不收购、不上市”,但是要保持世界第二大的地位,公司也就只有造船,而且必须是大船。第三个理由是,公司在造船的订单占在役船的比重基本属于行业最少的行列,为5.2%,行业平均为12.5%。

其他公司中,是否有公司也会造大船?首先,马士基航运公司持有115亿美金可用于收购公司。收购汉堡南美花去40亿美元,剩下的75亿美元足够收购一两家公司,也正在密切关注可能的收购标的,特别是亚洲公司。同时,马士基CEO表示不造大船,也劝告同行不要造大船,所以它应该不会造大船。

其次,中远海运公司在建船占在运船的比重是24.4%,处于行业较高水平,所以应该也不会再订造大船。

再次,日本的ONE公司只有1艘在役大船,订单大船有5艘,数量较少,但其在建船占在运船的比重是18.2%,也比较高。同时,首席执行官杰瑞米·尼克松也明确表示谴责某些公司造大船的行为,所以不太可能订造大船。

另外,赫伯罗特公司在建船占在役船的比重只有1.0%,公司的股东也在建议造大船,但是公司CEO哈奔-詹森从2015年造大船的潮流以来,一直拒绝造大船,认为需要扩大规模的话会通过收购完成。由于同阿拉伯轮船的合并完成,现在的新赫伯罗特已经拥有6艘18000TEU级别大船,更没有必要加入“装备竞赛”了。

最后,长荣海运公司在建船占在役船的比重为27.9%,为行业最高。同时,公司第二代经营者接班后纷争不断,没有太多精力造大船。

所以,我认为大家不用惊讶,不用担心,后面不太可能会有人继续造大船。

未来趋势方面,2017年和2018年是船舶出厂的高峰,2019和2020年数量比较少。现在全球总运力为2100万TEU左右,订单运力占在役运力的比例是12.5%,如果加上地中海航运和达飞的新船计划,比例会增加至14%。但是,14%未来是会随着船舶出厂而降低的,如果不加地中海航运和达飞的造船计划,2018年比例会是7%,2019年会是1%,比重很小。因此,这个造船计划在市场的比重其实是很小的。

3.3. 行业集中化趋势

7月9日(星期日)晚间,中远海运宣布收购东方海外,价格是63亿美元,溢价55%,是史无前例的。在此之前,业界在传闻此收购,但是两家一直在否认,效果就是股价不断走高,最后股价高到收购价较收购前一日收盘价高20%,较年初股价高40%,较股权账面价值高55%,而达飞收购APL价格为24亿美元,溢价仅3%。

参见阿法牛公众号《东方海外被戏称为“完美新娘”,63亿美元成交价被称为“天价聘礼”。你若不舍得银子,也许“她”就成为“隔壁老马”的新娘了。你懂的!》、《“中华神运”横空出世》、《对于中远海控收购东方海外案的另类解读:集运业有与众不同的整合逻辑,漫无边际的权力让一家连年亏损的大公司收购了一家业绩优秀的公司》。

根据德路里统计,1996年前5大公司运力占比27%,2008年为48%,2017年预计为64%;次五大的比重基本不变,基本在17%左右;其他公司的运力占比持续减少,2017年预计仅为18%。

结合马士基和德路里的分析,全球大型集运公司最后只会有6家左右。根据现在的情况,这6家公司可能是马士基、地中海航运、中远海运、达飞轮船、赫伯罗特和ONE。那么中远海运想要成为世界最大集运公司,可能收购的情况是怎样的?

首先,欧洲三大公司(马士基、地中海航运和达飞)方面,它们是家族公司。不像东方海外家族的孩子不太参与集运业,欧洲三大公司的家族成员从小就被培养拥有海洋意识,所以这三大公司应该不会被出售。

不过,达飞本身不卖,但是其一个持有24%股份的股东,即土耳其的国际码头营运商耶尔港口的老板罗伯特·耶尔德勒姆在寻求出售。这个股东在2011年达飞遭遇困境的时候,以6亿美元对达飞跨国驰远,使达飞幸免于难。手中股份不断升值至今,已获得达飞24%股份。现在这些股份在委托中信银行进行全球范围的兜售,要价24至30亿美元。但是最近又改口,由于对达飞前景看好,所以改变主意,决定不卖了。

可爱的土豪(土耳其富豪)罗伯特·耶尔德勒姆

再次,赫伯罗特公司和阿拉伯轮船合并后,股权集中度下降,所以可能的目标是成为一家经营良好的公司,然后寻求好的卖价。

其他中等规模公司中,台湾阳明、新加坡太平船务、韩国现代商船、以色列以星和台湾万海近期被收购的可能性还比较低。前段时间传闻太平船务可能被中远海运收购,但太平船务否认了,认为“打拼50年,不是为了被收购”(参见阿法牛公众号《太平船务:半个世纪的执着,两代人的辛苦打拼,不是为了明天被收购》)。

行业集中度上,中远海运收购东方海外完成后,行业HHI指数将上升至985,行业已十分接近寡占行业的最低门槛1000。UNCTAD在10月份的报告中已对此提出警告。

七大行业巨头的收购意向各有特点。马士基主要瞄准市场份额2%-4%、过去5-6年里一直亏损的、全球承运商,所以目标可能是长荣和阳明;地中海航运恪守“不收购、不上市”的祖训;中远海运目标远大,寻求成为大中华航运;达飞轮船两次失效的举牌表明了意向,即亚洲和拉丁美洲市场;赫伯罗特拥有收购基因,但是股权集中度较低,所以可能成为被收购对象;ONE存在自身整合难题;长荣海运的家族传承和欧洲的家族不同,不太希望从事集运行业,所以可能会被出售。

因此,行业下一个可能的被收购对象中,中型公司中,以星很想被收购,但军方背景较大;现代商船是韩国唯一的公司,韩国政府在扶持,出售可能性较小;太平船务不太愿意出售;阳明是台湾公有资产,被收购可能性较小,要卖也不会卖给中远海运;万海经营业绩较好,不太可能被出售。巨型公司则包括达飞和赫伯罗特。

且看目前雄踞世界前三大的欧洲巨头,马士基航运的总部所在地丹麦和地中海航运的总部所在地——内陆国家瑞士都不是大出口国;即使达飞轮船所在的法国,其货源生成量还不及中国的一个零头。

中远海运收购东方海外之后实力大增,未来两三年内肯定将取代达飞而成为世界第三大承运商,从而一举打破二十几年来欧洲巨头霸占集运三强位子的状态。

曾经雄踞世界最大承运商宝座的台湾长荣张荣发的后人是继续把航运业务发扬光大呢,还是和香港一代船王董浩云的后人一样把祖产一卖了之?或者是收购“准国企”阳明海运?

除了新合并的“日本神运”ONE,新崛起的亚洲新星还有韩国的高丽海运(KMTC)和森罗海运(SM Line)、中国海丰国际(SITC)和伊朗国航(IRISL)。

“大将生来胆气豪,腰横秋水雁翎刀”。在中远海运的率领下,中国大陆、日本、台湾、韩国等亚洲承运商正蓄势待发,准备格斗,冲击欧洲三巨头霸占的行业领头羊地位、话语权和规则制订权。参见阿法牛公众号《亚欧巨头开始对决? European and Asian carriers square up to each other》、《买船,还是买公司?“蚕食”达飞,还是“鲸吞”赫伯罗特?东方蛟龙逡巡大西洋?是“雪拥蓝关马不前”?还是国外媒体想多了?......》。

3.4. 行业全面复苏可以谨慎乐观,谨防运价战和装备竞赛

花旗银行全球航运与物流部的主管迈克尔·派克说,集装箱航运业的基本面正在发生一系列利好的变化。主要航运公司正在开始效仿大多数行业的公司的行为方式。整个及行业离全面复苏已经不远,并且即将迎来行业历史上少见的全面盈利时代。

德路里的最新报告认为,2017年集运业的营业利润或将达60亿美元,2018年有望达200亿美元。今年上半年,全球集装箱港口装卸量增长6%,下半年预计将会有所放缓,全年预计为5.5%。

德路里对2017年和2018年的运价水平更加乐观,好于6月份的预测,因为基本面改观不少,同时船公司的议价能力也在增强。2017年,运价将保持当前水平,现货和期货运价将增长15%。由于船公司的自律行为以及更为谨慎的商业策略,现货运价水平明显受益。

2018年,运价有望进一步上升,不过,增长水平或远不及今年。许多货主并不愿乐见连续两年运价水平均大幅上扬的情形。明年船公司将面临严峻考验,尤其是面临需求放缓和市场将接收130万TEU新增运力的两大难题。

2018年,一方面要吸纳消化新增运力,另一方面要配置现有的船舶,这对于船公司来说,会比2017年更困难。不过,随着市场竞争者日渐减少,船公司有能力来处理好这一问题,同时操作起来或许会变得更加精简。

未来联盟化、并购加速、万箱大船大量交付会驱动行业向一个稳态结构去转变,主干航线的壁垒会大幅提高,主干航线将率先完成市场出清,次级航线则因为大船的梯级置换效应(即新造超大船用于主干航线并替代原有的大型船,被替代下来的大型船将布局于次级航线上)可能会恶化,但无论如何市场的趋势在向好发展,行业要想进入持续复苏轨道必须进行大的结构调整。2018年将是集运调整的大年,调整的幅度可能会超预期。在经历1-2年的结构调整之后,2019年将迎来集运市场真正的拐点。参见阿法牛公众号《集装箱承运人的进一步整合正在把小公司中的优等生视为收购标的,德路里中国区的董事韩宁说》。

只要班轮公司愿意控制运力,拉升运价并不是很困难的事,比如,一年前,亚洲-南美东海岸的运价为25美元/FEU,但是随着一大批运力的撤出,运价迅速上升到3000美元/FEU。同期,亚欧航线运价也从200美元/TEU反弹到四位数。

韩进破产以后,越来越多的托运人认识到太低的运价是不可持续的,低运价也是导致韩进破产的主要原因之一。因此,越来越多的托运人宁愿付更高的运价也要同可靠的承运商合作。现在现代商船虽然加盟到了2M,但是欧盟监管机构和美国联邦海事委员会(FMC)都要求2M,只有自愿签署“知情同意书”,表明其明白使用现代商船运输的可能风险的货主,其货物才可以装到现代商船的共享船上。

UNCTAD在一份最新报告中警告:行业集中化引致寡头化;船舶大型化导致港口与集疏运基础设施不堪重负,成本上升。

承运人是否吸取了过去的教训,还是要重演历史的悲剧?超级大船的新订单会不会毁掉各班轮公司寻求运力供求平衡的努力?且拭目以待。在行业复苏的嫩芽刚刚冒出地面的时候,如果看到某些承运商在播种毁灭的种子,切勿惊讶。

附注:我自己在讲台上用手机录下的录音比较清晰。如果有读者需要我的手机录音或者全部演讲的整本PPT,请在留言区留下你的电子邮箱地址(仅阿法牛可见),我免费提供。

文稿整理得到吉理先生的大力支持与帮助,谨此鸣谢!

海运圈聚焦专栏作者:徐剑华

E-mail: xujhuajs@126.com

微博:http://weibo.com/1244604231/profile?is_all=1 (微博名:江南思蒓)

微信公众号:阿法牛AlphaBull