2025-12-25

2025-12-25 577

577 12月24日,宁波舟山港股份有限公司(证券代码:601018,证券简称:宁波港)发布公告,为解决同业竞争问题,公司拟以人民币 705,970,273.69 元的交易对价现金收购控股股东宁波舟山港集团有限公司(以下简称“宁波舟山港集团”)持有的舟山港综合保税区码头有限公司(以下简称“综保区码头”)100%股权。

公告称,2025 年 12 月 22 日,公司召开第六届董事会第二十三次会议审议通过《关于宁波舟山港股份有限公司收购综保区码头股权暨关联交易的议案》,同意公司以自有资金购买宁波舟山港集团持有的综保区码头 100%股权,并授权公司管理层签署股权转让协议等相关文件。公司与宁波舟山港集团于 2025 年 12 月22 日就本次交易签署了《宁波舟山港股份有限公司(受让方)与宁波舟山港集团有限公司(出让方)关于舟山港综合保税区码头有限公司股权转让协议》(以下简称“股权转让协议”)。

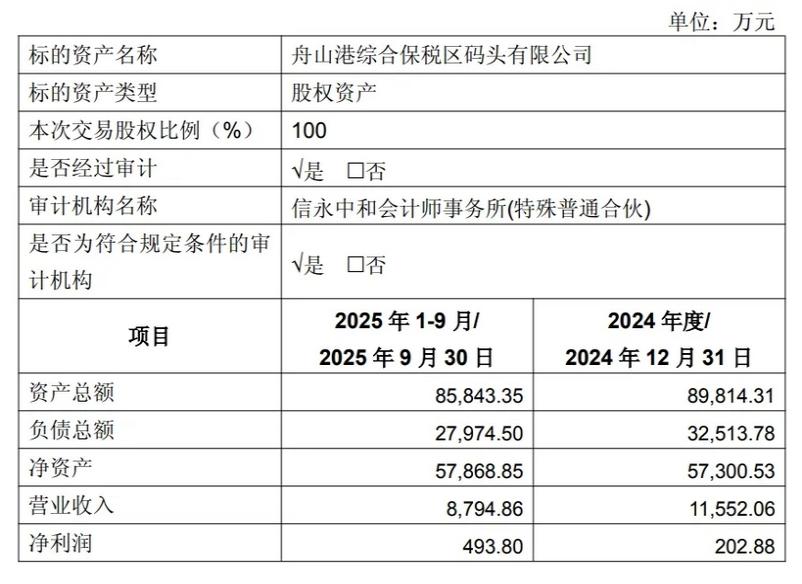

资料显示,综保区码头地处舟山海域关键节点,紧邻长江入海口,系衔接沿海与长江流域航运的重要枢纽,主要经营业务为在港区内从事散货、件杂货、集装箱装卸业务。标的公司现有 3 万吨级(兼靠5 万吨级)泊位和5万吨级(兼靠 7 万吨级)泊位各一座,码头岸线总长632 米,前沿水深可达-15.4 米,总占地面积约 34 万平方米,配套110 吨门座式起重机、41 吨集装箱岸桥等专业装卸设备。综保区码头2024 年和2025年1-9 月完成吞吐量分别为 415.02 万吨和364.84 万吨。

宁波港表示,本次交易对方系公司控股股东,构成关联交易。综保区码头从事散货、件杂货、集装箱装卸业务,与公司存在同业竞争。2016年“两港一体化”期间,原宁波港集团有限公司吸收合并原舟山港集团有限公司后成立宁波舟山港集团有限公司,承接了原舟山港集团有限公司对综保区码头需履行的回购义务,考虑到当时综保区码头的整体盈利能力仍然较弱,可持续发展能力仍然存在较大不确定性,注入上市公司将严重影响上市公司经营业绩,因此经上市公司2020 年第四次临时股东大会审议,同意由宁波舟山港集团对综保区码头先行收购并进行市场培育,并承诺在 2025 年 12 月 31 日前完成向上市公司或无关联的第三方转让其持有的综保区码头股权。

目前,综保区码头已完成了初步市场培育,能够在保护上市公司及其中小股东的利益的前提下注入上市公司。本次交易完成后,综保区码头将成为公司的全资子公司,公司能够对综保区码头形成实质控制,并将其完全纳入全省港口一体化运营,从而促进全省港口协同化发展。全省港口一体化有助于改变此前浙江港口分而治之、同质竞争的问题,能够提升全省港口的统筹管理水平,以实现全省港口的可持续发展。

宁波舟山港股份有限公司收购综保区码头后,其泊位、堆场、区位、功能优势可与宁波舟山港其他码头形成深度互补,进一步强化全域码头集群竞争力,从而提升上市公司整体财务状况和经营成果,进而整体提升上市公司财务经营业绩:

一是疏解核心港区靠泊压力,宁波舟山港核心港区深水泊位长期处于高负荷运营状态,中小型散货、件杂货船舶靠泊需求易受泊位饱和制约,综保区码头可以承接该类外溢船舶,有效分流核心港区部分船型靠泊压力,保障核心港区专注服务大型、超大型船舶,提升全域泊位运营效率与船舶周转速度;

二是补充后方堆存与分拨能力,综保区码头拥有31 万平方米后方堆场,堆存空间充足且功能分区明确,可以作为上市公司体系内其他码头深水泊位的次级堆存与分拨基地,在货物集中到港时段分流堆存压力,避免因堆场容量限制影响装卸作业进度,最大化提升全域岸线资源利用效率;

三是破解进江船舶吃水限制难题,受长江航道水深条件限制,部分满载船舶因吃水超标无法直接进江,综保区码头依托紧邻长江入海口的区位优势可以提供专业减载服务,解决船舶“进江难”问题,此举不仅能拓展宁波舟山港对长江沿线货主的服务覆盖范围,更能强化港口作为“沿海-长江”中转枢纽的核心地位;

四是拓展“保税+港口”特色服务优势,作为舟山地区唯一具备“保税+港口”双重属性的码头,综保区码头可以提供“到港即保税”专属服务,该功能为核心港区普通堆场所不具备,能够精准满足长江沿线有保税需求的企业诉求,进一步吸引此类企业选择宁波舟山港作为中转枢纽,扩大上市公司客户群体与业务差异化竞争力。