2025-12-11

2025-12-11 739

739 12 月 8 日,劳氏日报(Lloyd’s List)公布 2025 年“全球十大船舶管理企业及管理者”榜单,中国船舶管理龙头洲际船务集团控股有限公司(Seacon,以下简称“洲际船务”)连续第三年入围,并以行业罕见的增速实现强势领跑,再次成为榜单最受关注的企业之一。

▲洲际船务集团控股有限公司董事长郭金魁

具体来看,洲际船务以 356 艘管理规模位列全球第九,较去年净增 68 艘,增幅高达 23.6%。无论是新增船舶数量还是增速,其表现均位居第一,在竞争激烈的船舶管理行业中实现了突破式增长。

▲数据来源Lloyd’s List,制图:海运圈聚焦

基于全面技术管理船舶数量的榜单中,洲际船务以229艘排名第十。尽管绝对规模与头部企业仍有距离,但其净增 31 艘、增速达 15.7%,同样位列首位,显示其在高门槛管理领域的竞争力正在快速提升。

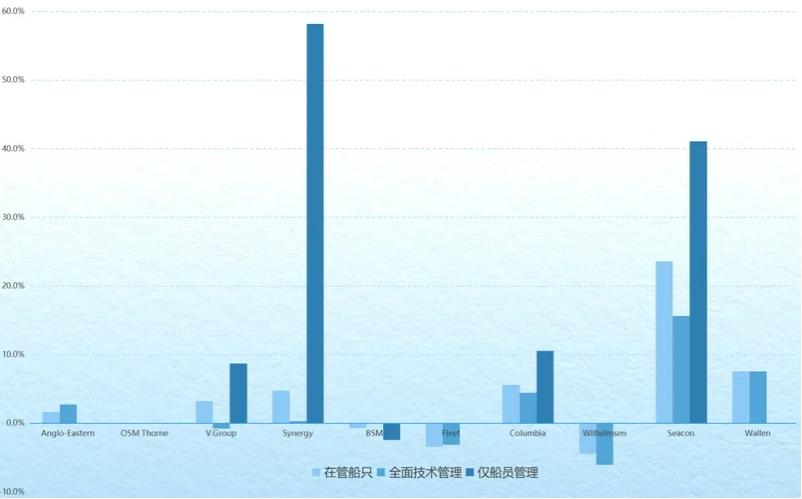

仅船员管理船舶数量的榜单中,洲际船务排名大幅前进,以127艘位居全球第五,增管船舶32艘,再度位居增量第一,增速高达 41.1%,仅次于 Synergy 的 58.2%。

▲数据来源Lloyd’s List,制图:海运圈聚焦

整体榜单中,以在管船舶总数计的榜单,排名没有变化。中英船舶管理公司(Anglo-Eastern)以1250艘排名第一,OSM Thome以950艘排名第二,V.Group则以900艘位列第三。排名4至10位的公司分别为Synergy(748艘)、贝仕船舶管理公司(Bernhard Schulte,685艘)、Fleet Management(620艘)、哥仑比亚船舶管理公司(Columbia Ship Management,585艘)、威尔森船舶管理公司(Wilhelmsen Ship Management,430艘)、洲际船务(356艘)、华林集团(Wallem,241艘)。

▲数据来源Lloyd’s List,制图:海运圈聚焦

以全面技术管理船舶数量排名的榜单中,中英船舶管理公司(Anglo-Eastern)同样以750艘位居第一,Synergy和Fleet Management分别以661艘和620艘分列二、三位。排名4至10位的公司分别为V.Group(500艘)、贝仕船舶管理公司(485艘)、哥仑比亚船舶管理公司(470艘)、OSM Thome(400艘)、威尔森船舶管理公司(310艘)、华林集团(241艘)、洲际船务(229艘)。

▲数据来源Lloyd’s List,制图:海运圈聚焦

从整体数据观察,洲际船务的增长并非局限于单一板块,而是在技术管理与船员管理两大核心业务中同步扩张,且增速均显著高于行业平均水平。鉴于船舶管理行业普遍存在客户黏性高、合作周期长、管理体系建设周期性的特点,这一增长不仅反映其外延扩张能力的增强,更体现其服务质量、数字化能力与合规体系在全球船东群体中的认可度正持续提升。

在行业进入高合规、高成本、高专业化的新周期背景下,洲际船务的增速“遥遥领先”,本身已成为全球船舶管理格局变化的重要信号。

船舶管理业务的增长动力

作为港股船舶管理第一股,2025 年上半年,洲际船务整体收入为 1.374 亿美元,与去年同期基本持平,但船舶管理业务呈现明显上升趋势,管理收入达到 5685.9 万美元,同比增长 72.7%,税前利润 811.4 万美元,同比增长 103.7%,利润率提升至 14.3%。

在运费市场震荡、资产经营利润回落的周期性环境下,船舶管理业务的逆势增长正在成为洲际船务业务组合中的核心稳定器,而推动公司这一业务多项指标领先的因素主要来自三个方面。

第一,其船东背景带来的运营经验与技术能力,为船舶管理业务提供了专业基础。在 LNG 船、PCTC、化学品船等对管理能力要求更高的船型上,公司持续加强船员培训与技术储备,提高了其在中高端船型管理市场中的竞争力。

第二,全球化网络建设持续推进。继德国办公室后,澳大利亚墨尔本区域办公室投入运营,为公司在欧洲、大洋洲的服务响应提供支撑。船舶管理作为高度依赖现场响应的业务,区域布局的完善直接改善其服务能力与客户信任度。

第三,数字化体系逐步成型。公司自研的一体化管理系统与“Seacon-AI”大模型实现了数据集中、流程融合与实时交互,通过 CCS 认证后具备了技术输出能力。数字化工具的投入降低运营成本,提高操作透明度,强化了其管理模式的可复制性。

战略布局延伸至全产业链

2025 年,洲际船务在战略层面推出多项举措,显示其正尝试构建“管理+金融+技术”一体化能力。

公司收购中集鑫德租赁 40% 股份,正式进入融资租赁领域。随着世界航运重心加速由西向东转移,中国金租船东正快速崛起。克拉克森研究数据显示,截至2025年6月,中国租赁公司船队及手持订单已达3,161艘,较年初净增100艘,规模稳步扩张。在国轮国造、国货国运的战略下,国船国管正成为行业玩家的现实考量。洲际船务的此笔收购,有助于加强与国内船东的合作深度,提高船舶管理在船舶全生命周期中的参与程度。

在合规领域,公司建立中国首个 FuelEU Maritime 合规池,为欧洲航线客户提供碳排放合规解决方案。随着温室气体排放法规不断推进,合规成本与专业能力正在成为船舶管理企业的竞争焦点,该举措使其在新规则体系下具备先发优势。

此外,公司在新能源汽车运输船消防安全、船员培训体系、ISO 管理体系建设等方面的投入,使其在高标准、高技术要求船型的管理能力得到体系化强化。

▲洲际船务管理的汽车运输船

行业不确定下公司进一步扩张的基础

2026 年影响行业走势的两类因素值得关注:一是中美港口费政策的暂停,二是 IMO“净零框架”的推迟。

中美港口费的结果可能影响中美双边贸易结构、集装箱贸易量乃至部分航线布局。对于船舶管理企业而言,贸易流变化会直接影响客户船队的部署需要,例如散货船东可能改变船队的区域性配置,这将带来船舶管理业务的重新组合机会。地缘经济的不确定性并非单纯的风险,也意味着船东更倾向于将非核心业务外包给专业管理公司,以减少固定成本与合规风险,这正是管理企业扩大市场份额的典型窗口期。

另一方面,IMO 将“净零框架(Net-Zero Framework)”的关键决策推迟至 2026 年 10 月,使得全球航运公司在脱碳路径和投资安排上获得短暂缓冲。此前 CII、EEXI、ETS 等法规叠加,使船东与管理公司面临持续加码的合规压力,尤其在船队老龄化、燃料技术路线尚未定型的背景下,行业普遍面临成本上升与技术不确定并存的局面。决策推迟意味着新规生效时间表延后,各类船东能够暂时放缓船队更新节奏,将更多资源用于资产管理、节能技术改造与运营效率提升。对于船舶管理企业,这直接降低了短期内的合规投入压力,同时提升管理端在能效提升、航线优化、船员培训方面的服务价值。

在上述两类因素共同作用下,船舶管理行业在 2026 年将呈现出“成本舒缓 + 结构重组”的特征:一方面,政策减负与监管放缓使船东短期内现金流压力下降;另一方面,贸易流与监管框架的变化,引导船东重新评估外包比例、管理模式及合作体系。这一背景下,具有规模化能力、数字化体系和跨区域网络布局的管理企业将获得明显优势。

洲际船务在 2025 年的扩张,使其恰逢其时站在结构性机遇的前沿。其技术管理、船员管理与数字化平台均达到可复制、可扩容的阶段,可直接承接船东因政策窗口期而释放的新增管理需求;同时,其在合规服务、融资租赁、AI 管理系统等方面的布局,使其在行业进入新一轮规范化与专业化升级周期时具备更强的吸附能力。换言之,洲际船务已具备在行业重构阶段实现“规模与能力双增长”的条件,有望在 2026 年继续推动其在全球船舶管理市场中的排名与影响力进一步提升。

在海运圈聚焦看来,行业正在迈向一个更复杂、更需要耐心和韧性的阶段。法规延后、成本缓和、贸易重塑,这些都只是时代为所有人按下的一次短暂停顿键。

在全球航运的周期律中,没有任何一家企业能够永远顺风前行。但方向的选择、体系的建设、能力的积累,总会在关键时刻决定一家企业能否穿越周期。规模、体系、技术与全球网络已经提前布局到位的企业,将比过去更有力量。

洲际船务正站在这样的时间节点上,方向正确的船,终会抵达下一段航程的更远处。

资料来源:海运圈聚焦