2025-08-14

2025-08-14 578

578 在上半年财报发布之际,扬子江金控(Yangzijiang Financial Holding ,简称“扬子江金控”)同时对外披露重磅战略举措,正式宣布将分拆旗下海事投资业务,开启新一轮资本运作与国际化布局。

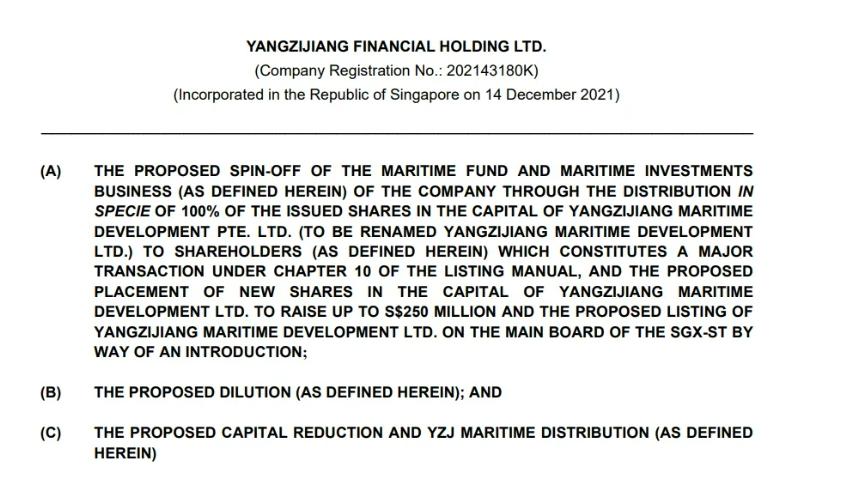

8月12日,扬子江金控公告,将通过资本减少及实物分派的方式,分拆旗下“海事基金与海事投资业务”,成立扬子江海事发展有限公司(Yangzijiang Maritime Development,简称“扬子江海事发展”),并计划在新加坡交易所主板以介绍方式上市,同时配合最多2.5亿新元的新股配售融资。

根据计划,扬子江金控将把经重组后的扬子江海事发展100%股权按“每持有一股扬子江金控股份,获分派一股扬子江海事发展股份”的比例派发给股东(不计零碎股)。此次分派无需股东额外支付,股份将无任何产权负担。截至2024年12月31日,扬子江海事发展的账面及净有形资产约为22亿新元,重组后预计为20亿新元。

分拆背后动因

2021年12月,扬子江金控由扬子江船业集团分拆投资业务部门成立,并在新加坡注册。2022年4月,扬子江金控登陆新交所主板,跻身海峡时报工业指数成份股。作为中国民营造船业传奇人物,任元林在上市当日表示,将引进国际化专业团队,推动海外布局和投资多元化,把扬子江金控打造为集团新的增长引擎和区域合作平台,促进中新资本市场互联互通。

目前,扬子江金控的业务版图主要覆盖三大板块:投资管理业务、海事基金与海事投资业务,以及基金管理业务。此次分拆与海事基金与海事投资业务的爆发密切相关。

资料显示,扬子江金控于2022年下半年设立海事投资基金,初始资本2.5亿美元,至2024年该基金规模已增至6亿美元。截至2025年4月,扬子江金控已累计完成66艘船舶相关交易,船型包括油船、液化气船、散货船、集装箱船、海工辅助船等。

在财务表现上,2025年上半年(截至6月30日),实现净利润1.377亿美元,同比增长28%。其中,海事基金资产收入同比暴增82%,达到4010万新元,成为拉动业绩的核心引擎。这一业绩不仅反映了海事投资板块的成长潜力,也为集团进一步优化资产结构和实施战略分拆提供了强有力的财务支撑。

基于对市场机会和投资逻辑的判断,扬子江金控在公告中披露了分拆扬子江海事发展的核心战略动因,包括五大方面:释放股东价值、推动双集团发展潜力、实现财务独立、提供投资灵活性,以及聚焦管理。通过这一布局,公司希望充分体现海事板块的独立价值,让资本市场能够更清晰地评估其增长潜力,同时为股东创造长期可持续的回报。

扬子江金控表示,分拆后的扬子江海事发展将定位为专注的海事投资平台,覆盖从融资租赁、经纪服务到直接投资的全产业链,依托在造船与投资领域的双重优势,主动捕捉海事产业高增长机遇,为股东创造可持续的长期回报。

管理层指出,当前资本市场仍将扬子江金控视为混合型整体,难以准确评估各板块的独立价值。近年来,中国房地产市场低迷拖累集团在华债权投资估值,令整体市净率长期徘徊在0.40倍的低位,即便海事板块扩张升级,价值仍未被充分体现。分拆有望打破“集团折价”,让市场基于各板块业绩与成长潜力进行独立定价。

分拆将使扬子江海事发展独立进入资本市场,按自身条件融资,不增加母公司负担。拟议的新股配售及超额配售计划将筹集最多2.5亿新元,支持业务扩张,并为后续融资奠定基础。股东与投资者可根据偏好选择投资“纯海事”或多元化投资平台,投资目标与风险偏好匹配度更高。

同时,分拆将赋予双方更灵活的战略空间和与业务模式相匹配的资本结构,提升治理效率和市场响应速度,并为探索战略合作、共同投资及资本募集创造条件。两家实体将配备独立管理团队,专注自身领域、提高透明度与问责性,并有助于吸引高端行业人才,强化领导班子。

扬子江海事发展的投资逻辑

今年4月,扬子江金控首次公布将把现有的海事投资资产转移至新成立的实体,剥离后的集团将专注于海事产业链全价值领域的投资布局,打造专业化、平台化的海事投资公司。

业内人士认为,扬子江金控的分拆发生在一个微妙的产业周期节点上。全球航运正处于能源转型、地缘政治和产业集中度提升的三重夹击之下。一方面,国际海事组织(IMO)的碳排放新规正在加速船舶更新换代,带来持续的船型投资需求;另一方面,美国关税与地缘摩擦正改变造船和航运的订单流向,不少资金与产能受到掣肘,行业出现结构性短缺。在这样的背景下,拥有资金、产业链与技术三重优势的投资者,往往能在周期波动中找到低成本收购优质资产的机会。

针对美国关税与全球经济环境,任元林在今年4月扬子江金控股东大会上对投资者表示,市场波动是机会而非威胁。他解释称,集团的运营效率与行业专长将使其能够抓住由此带来的机会,包括收购陷入困境的造船厂资产。美国关税可能影响供给并减少造船行业的交易活动,从而导致低效造船厂退出,这反而可能利好像本公司这样具备能力与经验的海事投资者。

事实上,扬子江金控在海事投资上的打法也体现出对周期敏感与风险克制的结合。根据公开资料,公司去年以来与靖江南洋造船签订协议,订造最多6艘4万吨灵便型散货船。此前则在油轮领域大手笔下单,包括4+4艘5万吨成品油轮,并与英国、香港等合作方共同布局成品/化学品船和不锈钢化学品船。

任元林此前向海运圈聚焦独家透露,扬子江金控在造船业务中秉持一套务实且极具针对性的原则:优先选择市场容量大、需求稳定的船型,例如 MR 成品油轮和 4 万吨级散货船。这些船型不仅在全球航运市场中流通性强,而且正面临碳排放法规升级的要求,具备良好的长期价值保障。在建造过程中,公司坚持先锁定一位可靠的“托底船东”,确保船舶在交付时已有明确的市场出口。

建造方案以扬子江船业现有成熟船型为基础,凭借既有的设计与施工经验进行适度优化,从而保持技术稳定性与建造效率。采购环节则充分发挥扬子江强大的现金流优势,以更优的价格获得高质量设备,降低总成本并提升竞争力。

在产能布局上,公司并不直接收购船厂,而是选择与具备一定生产能力的二线船厂合作,并将扬子江的技术标准与管理经验引入,如靖江南洋等。对于合作方而言,这类订单不仅加工费规模可观,形成双赢局面。通过“基本包场”式的订单安排,公司实现轻资产运营模式——既牢牢掌握技术与设计核心,又避免重资产带来的财务负担与运营风险。

在4月的股东大会上,任元林同样向股东介绍了这一套逻辑。在回答集团在融资业务中与合作方共同投资造船项目的周期性,以及合作方违约风险时,任元林称,正常情况下造船周期约三年,合资船舶计划在公开市场转售,若未售出,船东应收购。集团只与财务稳健、信誉良好的合作方合作,⼀旦发⽣违约,集团的策略是出售共同投资的船舶以收回本⾦。此外,集团还可利⽤其与扬⼦江船业(控股)有限公司的关系和⽹络,在必要时收购并运营受影响的船舶。

中国造船传奇老将“第三次创业”

根据此前公告,分拆后的扬子江海事发展将继续由任元林领导。作为中国造船行业的老将,任元林不仅亲历了中国船舶工业的起伏,更在长期实战中积累了丰富的市场洞察力与技术智慧。从创立扬子江船业,到推动扬子江金控上市,再到如今分拆扬子江海事发展上市,这无疑是任元林的第三次创业,也是其战略布局的延续与升级。

任元林的职业生涯几乎与中国现代造船业的发展同步。他见证并参与了中国船舶工业从资源驱动型增长,到市场化、资本化运营的演进过程。在扬子江船业时代,任元林就以市场敏锐度、技术精细化管理和资本运作能力著称。在退居船厂二线,转战金融板块后,扬子江金控又在他的带领下海事投资业务迅速崛起,完成了从单纯资产管理到产业链综合布局的跃迁。如今继续掌舵独立扬子江海事发展,集团显然寄托了对扬子江海事发展“成事”的极高期望,但这也意味着,任元林必须带领新公司在更加严苛的公开市场环境中交出一份比以往更出彩的答卷。在海事金融及船舶投资等多条战线上,新公司需要展示出超越传统航运金融企业的产业整合能力与资本运作智慧。

纵观整个布局,扬子江金控的此次分拆是一次精准的战略落子,是对产业周期、资本市场与公司自身核心能力深刻理解的体现。未来,扬子江海事发展一旦成功独立上市并顺利完成融资,其在船舶投资、租赁及基金管理领域的扩张潜力,将进一步释放整个集团的战略价值。母公司则可以集中精力在多元投资与基金管理板块进行全球布局,实现资本与产业的双向赋能。

而在此之外,扬子江金控也在全球航运资本市场中向外界传递了一个清晰信号:中国民营航运投资机构,已经在技术、资金、治理与战略层面足以在国际航运资本市场中与顶级航运企业同台较量。未来几年,随着独立平台的持续运营和全球市场布局,扬子江金控的经验或将成为中国航运资本国际化的重要参考。

资料来源:海运圈聚焦