2025-08-07

2025-08-07 461

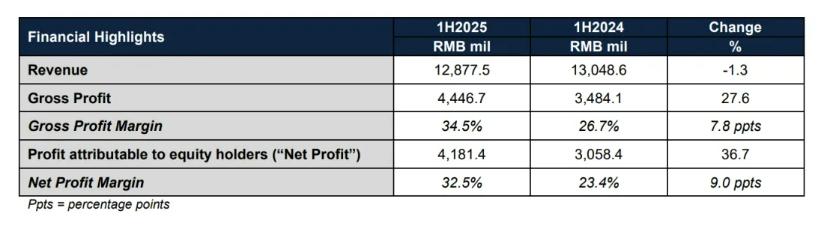

461 8月6日,中国最大民营造船厂扬子江船业(控股)有限公司(以下简称“扬子江船业”)披露上半年业绩。面对复杂的宏观经济环境和地缘政治挑战,公司仍交出一份稳健且亮眼的“中期答卷”。

净利润创纪录,对外投资收益释放

公告显示,2025年上半年度,扬子江船业总收入保持相对平稳,为129亿元人民币。其中航运板块的收入为5.1亿元人民币。2025年上半年归属于公司股东的净利润同比增长37%,达到创纪录的42亿元人民币。

除稳固的主营业务支撑外,扬子江船业净利润的强劲增长亦得益于对外投资收益的释放。2025年一季度,扬子江船业对常石(舟山)的投资项目完成交割,提振整体盈利表现。数据显示,报告期内,扬子江船业联营及合资企业整体利润贡献达4.814亿元人民币,同比激增79%。其中,扬子三井贡献3.2亿元人民币,常石(舟山)贡献1.6亿元人民币,成为公司多元化利润结构中的重要支柱。

在稳健运营和资本开支的基础上,扬子江船业维持健康财务状况,截至2025年6月30日,净现金持有量达183亿元人民币,为公司未来战略发展提供坚实保障。

手持订单236艘,交期排至2030年

受2024年订单基数过高、市场情绪等因素影响,2025年上半年扬子江船业新接订单14艘/价值5.4亿美元,其中12艘集装箱船,2艘为散货船。公司将灵活调整经营策略,有信心做好三大造船基地目标接单船型的合理策划,高效利用船坞、船台剩余船位资源。

2025年上半年度,扬子江船业交付新船总计23艘,其中4艘由合资公司扬子三井造船建造,实现年度56艘船舶交付目标的41%。截至目前,公司新船建造项目均按既定规划稳步推进,所有船舶交付计划均处于正常执行状态,预计将按期完成全年交付目标。

数据显示,截止到6月30日,扬子江船业手持订单236艘/价值232亿美元,最远交期排至2030年。在手订单船型结构丰富,其中集装箱船107艘,散货船39艘,各型气体船26艘,油轮64艘。其中绿色清洁能源船型占订单总价值的74%。

瞄准中小型船,管理层保持乐观

扬子江船业表示,短期来看,全球造船业仍面临宏观经济不确定性与地缘政治紧张局势带来的挑战。2025年上半年,全球新船订单同比大幅下滑54%,主要受美国关税可能对全球贸易量造成影响的担忧所致。同时,美国拟推行港口收费政策,也促使部分船东寻求其他建造选项,但中国以外的产能仍相对有限。

尽管如此,从长期趋势来看,造船需求仍受到行业脱碳转型的有力支撑。国际海事组织(IMO)已推出行业强制性的减排限制和温室气体(GHG)定价机制,推进“净零”目标。

“随着下半年关税政策的逐步明朗、市场情绪的恢复,以及公司在行业中的领先地位,管理层对获取新订单充满信心,并正努力填补2028及2029年的空档,这些船位主要以中小型船舶为主。”

扬子江船业董事长兼首席执行官任乐天表示:2025年上半年,面对全球航运市场震荡、国际政策风险等复杂挑战,公司始终锚定“保交船、保接单、保项目”的核心目标,通过优化生产流程、强化供应链协同、实施精细化管理等系列举措,持续提升船舶建造效率与品质。在此期间,公司造船毛利润率创下35%的新高。

扬子泓远造船项目建设仍按规划推进中,计划在2026年底完工,该厂区第一艘新造船预计在2027年交付。公司正积极策划落实适合扬子泓远厂区建造的新船订单,此举将进一步巩固和开拓公司接单竞争力和手持订单持有量。

未来,公司将持续密切关注市场发展趋势,动态优化经营策略,精准把握新兴市场机遇。依托审慎的经营理念和稳健的财务结构,我们将致力于为股东创造可持续的长期投资回报。

资料来源:海运圈聚焦