2025-07-25

2025-07-25 544

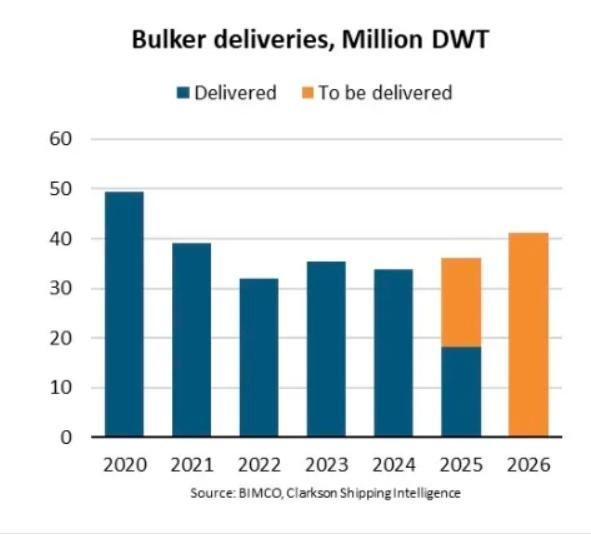

544 根据BIMCO近日发布的最新市场分析报告,全球干散货船市场将在2025年及2026年迎来一波显著的新船交付潮,年交付总量预计将达到4,120万载重吨(DWT),创下自2019年以来的最高水平。

BIMCO航运分析经理Filipe Gouveia表示,2023年及2024年全球干散货船新造船合同强劲,相关船舶将在未来两年陆续交付。数据显示,截至2026年底,预计共有5,930万载重吨的干散货船交付,其中巴拿马型船占比达33.9%,超灵便型占28.3%。

“过去两年,这两种船型受益于相对更高的运价表现,吸引了大量新单。与此同时,海岬型船虽然在2024年订单增长明显,但由于建造周期较长,绝大多数将在2026年之后交付,因此其在当前交付总量中的占比仅为23.9%。”Gouveia指出。

值得关注的是,环保新规持续推进背景下,船东对替代燃料技术的投入正逐步显现。BIMCO数据显示,在即将交付的干散货新船中,约9.1%为替代燃料动力船,另有10.7%具备改装潜力,其中LNG和甲醇为目前最受青睐的清洁燃料选择,占比分别为37.1%和34.9%。

尽管新船交付量逐步回升,但全球干散货船队扩张速度仍显疲软。BIMCO指出,当前船队增长速度仅为2010年代的一半。彼时,强劲的中国需求曾是支撑新造船投资的重要动力,而近年来,在货量增长放缓的背景下,全球平均航程的拉长部分弥补了运力缺口。

“2020年代以来,受西方制裁俄罗斯煤炭影响,加之红海局势持续紧张,越来越多船舶被迫绕行好望角,带动干散货吨海里需求意外上扬,”Gouveia分析称,“由于此前新船订单量偏低,一些原计划退役的老旧船舶继续留在市场,导致船队更新节奏放缓。”

不过,市场面临的挑战也不容忽视。今年以来,干散货市场运价中枢整体走弱,行业普遍预期2025至2026年期间市场仍将承压。远期运费协议(FFA)显示,巴拿马型和超灵便型船舶运价预期疲弱,而海岬型有望相对抗跌。

Gouveia强调,“随着巴拿马型和超灵便型船新船集中交付,这些细分市场运力可能面临过剩压力,这或将推动更多老旧及低效船舶加速退出市场,为船队结构优化腾挪空间。”

资料来源:海运圈聚焦