2025-07-21

2025-07-21 672

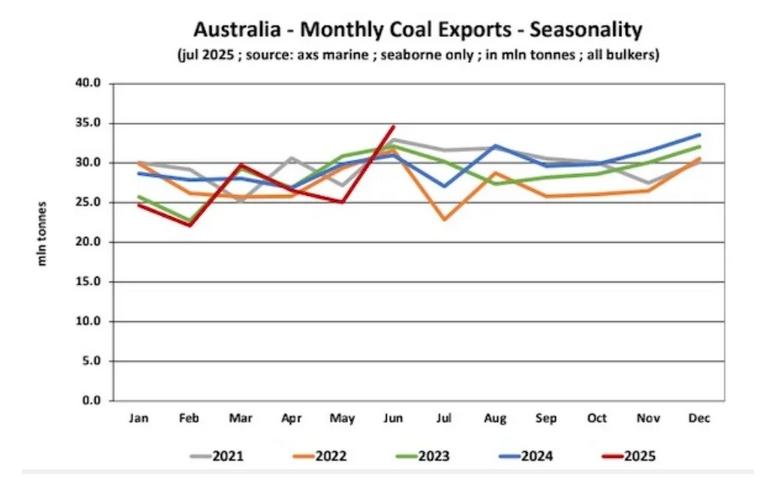

672 作为全球第二大海运煤炭出口国,澳大利亚2025年上半年整体出口表现不尽如人意。

船舶经纪公司Banchero Costa在最新周报中表示,根据AXS Marine 数据,今年1月至6月,全球海运煤炭装船总量同比下降7.9%,降至6.19亿吨(不含国内沿海运输)。其中,印尼出口同比大跌14.1%,至2.2亿吨;澳大利亚亦下滑5.6%,至1.63亿吨。俄罗斯、美国、哥伦比亚等主要出口国也不同程度走弱,反观南非、加拿大等地则出现一定增长。

进口方面,中国大陆作为全球最大煤炭买家,进口量同比锐减14.4%,仅为1.67亿吨。印度、日本、韩国也纷纷出现下滑趋势,分别下降2.7%、4.0%和13.6%。相比之下,越南和孟加拉的进口需求则显著增长,增幅分别达到16.8%和48.4%。

Banchero Costa指出,2024年,澳大利亚占全球海运煤炭出口总量的26%,位居第二,仅次于占比高达38.8%的印尼。澳煤出口曾在2021至2022年间受到中国“非正式禁令”冲击,但当地出口商迅速拓展新市场,部分对冲了损失。自2023年初中国逐步恢复澳煤进口后,出口量随即回升:2022年澳煤出口曾同比下降7.8%,仅为3.29亿吨;2023年反弹至3.44亿吨,同比增长4.6%;2024年进一步增长3.5%,达到3.56亿吨。

就港口分布来看,2025年上半年,澳煤主要通过纽卡斯尔港(装船6600万吨)、格拉德斯通(3010万吨)、达利姆湾(2660万吨)和黑角港(1760万吨)等出口。其中64.7%的出口量采用巴拿马型及超巴拿马型船舶运输,32.5%通过海岬型船,另有少量(2.4%)由灵便型和超灵便型船舶承运。

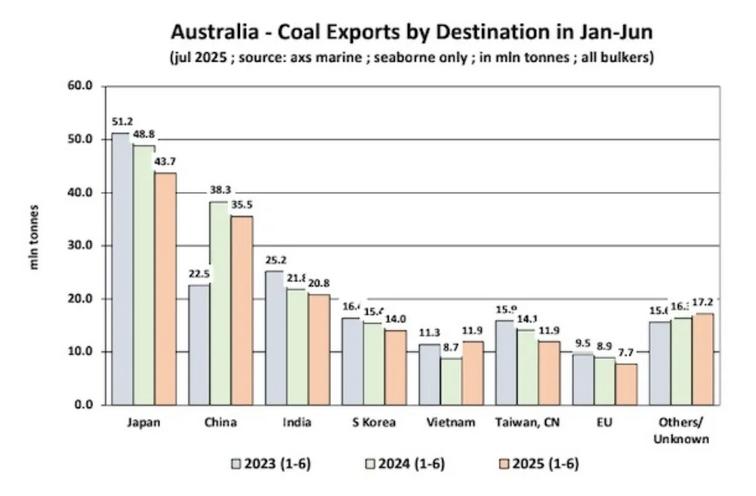

值得关注的是,政治因素对贸易格局的影响持续深化。2024年,澳大利亚对中国煤炭出口激增51.4%,达到8480万吨,而2022年在禁令影响下,仅出口30万吨。尽管2025年上半年出口略降7.1%,至3550万吨,中国仍稳居澳煤第二大买家,占比达21.8%。

日本仍是澳煤第一大市场,2024年全年进口1.05亿吨,同比增长2.3%;但2025年上半年则同比下降10.5%,为4370万吨,占比26.8%。印度位居第三,占比12.8%,2024年从澳大利亚进口4030万吨,同比下滑18.5%;今年上半年进口2080万吨,下降4.8%。越南从澳大利亚进口煤炭则出现大幅收缩,上半年进口量同比骤减36.5%,降至1190万吨。

资料来源:海运圈聚焦