2025-07-01

2025-07-01 654

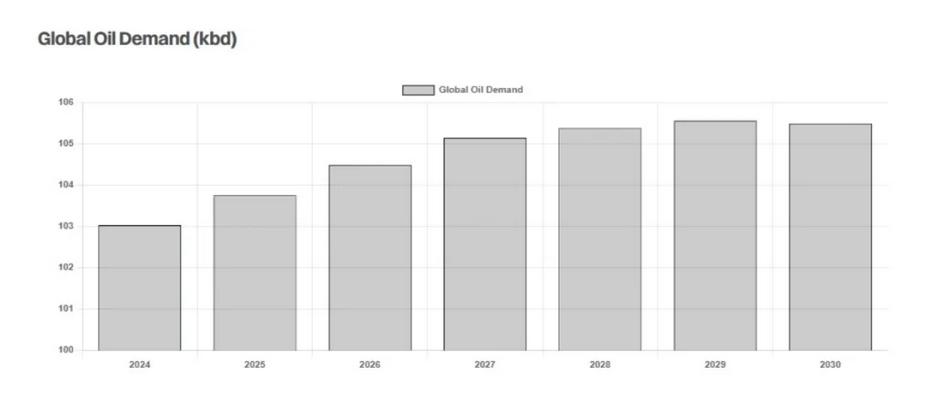

654 尽管全球能源结构加速转型,但原油运输市场仍有望获得长期支撑。船舶经纪商Gibson近日在最新周度报告中指出,国际能源署(IEA)在6月发布的中期石油市场展望中维持去年判断,认为全球石油需求将在2029年触顶,并于2030年开始收缩。

报告预计,2030年全球石油日均需求将达到1.055亿桶,较上一年度预测仅微增10万桶。从区域来看,未来的需求增长主要来自亚太地区,尤其是印度和东南亚。印度将在2024年至2030年间新增100万桶/日的需求,东南亚则以印尼为首贡献47万桶/日,增长主要由石化原料和航空燃料拉动。

在其他新兴市场,南美、中美洲和非洲的需求也将保持增长,分别增加60万桶/日和80万桶/日。其中,非洲由于人口及GDP的同步扩张,增长速度预计将居全球之首。IEA同时预测,2025年全球石油需求将达到1.038亿桶/日,较2024年增长80万桶。

然而,中国石油需求预期则大幅下调。IEA预计中国在2024年至2030年期间的石油需求增幅仅为10万桶/日,远低于去年报告中的增长预期,并将2030年中国的石油总需求下调了140万桶/日。这一调整主要由于中国经济增速预期放缓以及新能源汽车加速渗透,预计到2030年,全球将有逾500万桶/日的石油需求被电动车所取代,其中将近一半来自中国汽油消费的减少。

与此同时,IEA上调了对发达国家的石油需求预测。与去年报告相比,北美地区2030年石油需求上调了100万桶/日,欧洲上调了40万桶/日,尽管两地整体需求已在近年来见顶。值得注意的是,IEA调降了欧美地区的电动车渗透率预测,尤其是美国市场。

在供应端,IEA预计2024年至2030年全球石油产量将增加340万桶/日,主要增长来源为美洲。美国产量将在短期内继续上行,随后趋于平台期,加拿大、圭亚那、巴西和阿根廷则将成为新增长极。由于非OPEC+国家增产趋势明显,预计到2030年对OPEC+的市场需求将减少180万桶/日,进一步削弱OPEC+的市场份额。

炼油方面,全球炼油产能将于未来六年新增250万桶/日,新增产能主要集中在中国、印度和中东,三地分别增加100万桶/日、100万桶/日和60万桶/日。而在苏伊士运河以西地区,炼油能力将出现小幅收缩。考虑到道路燃油需求逐步走弱,全球炼厂将面临调整原油加工结构、加大对石化原料与生物燃料生产投入的压力。

Gibson指出,尽管IEA的判断仍存在争议,部分市场机构更为乐观地预测石油需求将在2030年后继续增长,但若IEA预测成真,油轮市场将迎来一系列结构性调整。其中,石化原料和天然气液(NGL)等非传统需求的增长,将为化学品船和气体运输船带来发展空间;部分传统燃料需求转向生物燃料,也将带动特种油船的应用。

对于原油运输市场而言,亚太地区的需求增长与美洲供应的扩张形成互补,有望继续支撑跨区域远程运输。但相较去年预测,欧美地区石油消费下行速度放缓,而东方市场增长势头趋缓,或将一定程度抑制运输需求的增长幅度。

相比之下,成品油船市场前景更趋复杂。一方面,全球成品油消费面临下降压力;另一方面,炼油新产能正向消费中心集中布局,可能削弱远距离运输的吨海里需求。未来几年,清洁油运输市场或面临不小的挑战。

资料来源:海运圈聚焦