2025-05-24

2025-05-24 683

683 近日,扬子江船业(控股)有限公司(以下简称“扬子江船业”)披露一季度业绩简报在新接订单承压、客户普遍观望的市场氛围下,公司仍凭借稳健的在手订单和对清洁能源船型的战略布局,展现出强大的抗压能力与发展韧性。

手握重磅订单

清洁能源船舶成核心增长引擎

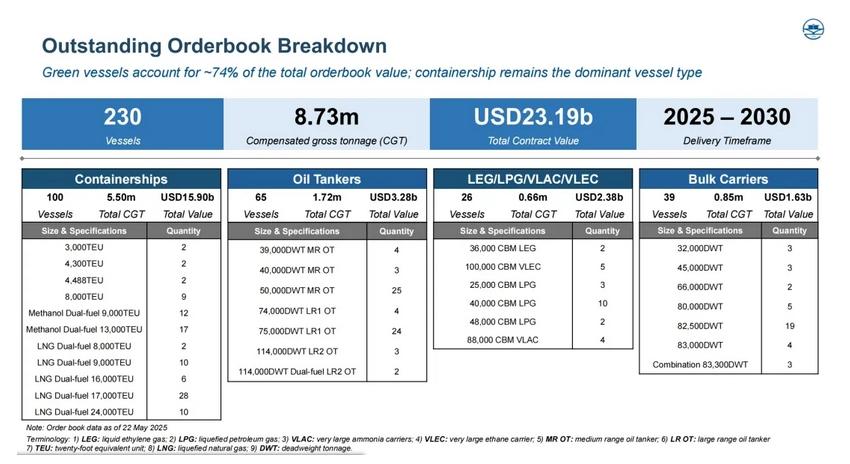

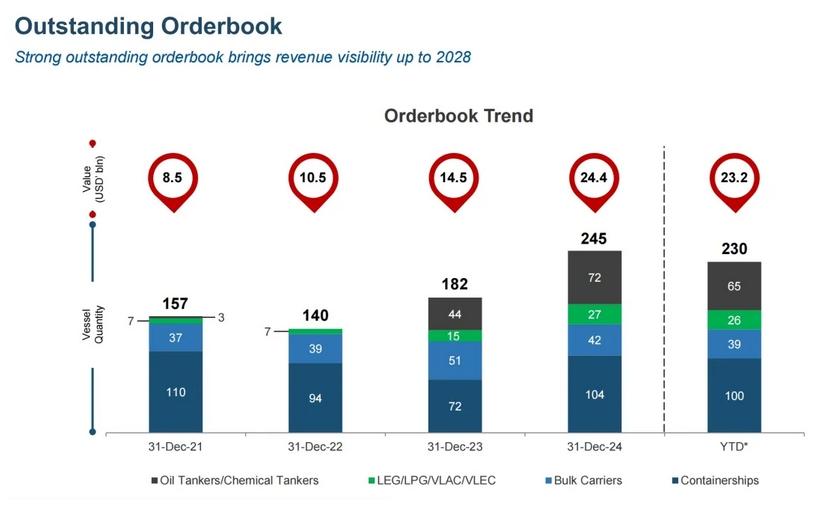

数据显示,截至2025年5月22日,扬子江船业的未完成订单总值达232亿美元,涵盖230艘船舶,交付期已排至2030年。这一庞大的在手订单量,不仅保障了公司未来数年的收入可见性,也为其持续推动产品结构升级提供了坚实基础。

更值得关注的是,在全球绿色转型浪潮下,公司积极向清洁能源船型转型已显成效。在手订单中,清洁能源动力船舶(包括甲醇双燃料集装箱船、LNG动力船等)占比高达74%,成为扬子江船业未来增长的关键引擎。

从船型结构看,集装箱船占未完成订单总量的43%,共计100艘,其中以9,000TEU与13,000TEU甲醇双燃料船型、8,000TEU LNG双燃料船为代表的高技术、高附加值船型日益占据主导地位。其余船型则包括65艘油轮、26艘气体船与39艘散货船,整体船型布局多元化,抗风险能力强。

截至目前,扬子江船业已于年内成功交付21艘船舶,完成全年交付目标(56艘)的38%。更难能可贵的是,公司保持着零延期、零取消的交付记录,体现了其在生产计划、质量控制与客户沟通等方面的高效与稳健。

新接订单短期承压

市场静待政策明朗化

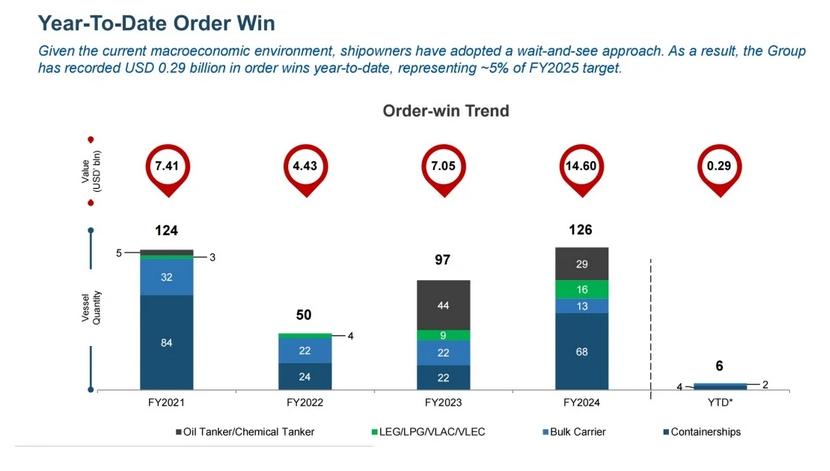

尽管手持订单丰厚,但面对复杂多变的国际形势,公司在新订单获取方面受到一定挑战。根据披露数据,扬子江船业于2025年第一季度仅接获6艘新船订单,约占全年60亿美元接单目标的5%,大幅低于去年同期38艘、完成全年目标74%的表现。

公司方面表示,此轮订单放缓,主要受制于美国贸易代表办公室(USTR)近期对中国产船舶征收港口附加费的提案影响。该政策被视为对中国造船的一种贸易壁垒,不仅提高了客户的采购成本,也增加了下单决策的不确定性,导致多个原定于一季度敲定的项目被迫延后。

对此,扬子江船业首席执行官任乐天坦言:“受USTR近期政策及全球关税风暴影响,不少客户选择按兵不动,延后了新船订单的决策。不过,集团目前手握充足在手订单,业务排期已延续至2028年,营收前景相对可期。在此基础上,我们也采取更为谨慎的策略,持续密切关注市场动态。与此同时,我们将继续聚焦于现有订单的高质量、准时交付,确保稳健的利润兑现。这是我们在市场波动加剧的当下,对全体股东始终如一的承诺。”

穿越风浪

扬子江船业的“长期主义”

作为新加坡上市公司,扬子江的股价近期受到政策消息面的打压,自2025年2月21日高点以来,股价已下跌约37.6%。然而回顾去年全年表现,其股价仍累计上涨逾100%,是新加坡交易所表现最为亮眼的船舶制造类股票之一。

虽然当前阶段面临政策不确定性带来的短期扰动,但行业普遍认为,扬子江船业的中长期基本面并未动摇。凭借232亿美元的在手订单,公司收入已锁定至2028年,基本面具备极强的“抗周期”属性。

从更长视角看,扬子江船业近年来在技术研发、绿色转型与生产管理等方面的投入,已为其构筑起一道厚实的护城河。特别是在新一代清洁燃料船型的技术积累方面,公司已取得显著领先优势,多个船型成为行业标杆,获得来自欧洲、日本、东南亚等成熟航运市场客户的青睐。

事实上,扬子江船业的发展路径本身,就是一部民营企业逆势突围的缩影。自建厂以来,公司经历过多次重大市场危机:20世纪90年代的亚洲金融风暴、2008年全球金融危机、2020年新冠疫情大流行,每一次冲击都曾令造船业陷入至暗时刻,但扬子江船业却始终在行业洗牌中站稳脚跟。

其秘诀,在于对“长期主义”的坚守。从早期的传统船型制造,到近年来大力布局高端绿色船舶市场,公司通过持续的技术创新与管理升级,完成了从“跟跑”到“并跑”乃至“领跑”的华丽转身。

公司近年来更在人才引进、智能制造与ESG(环境、社会与治理)建设等方面大力投入,在建造效率、质量标准和可持续性管理方面与日韩领先船企逐渐缩小差距。事实上,部分技术指标与船型交付周期,已达到或超过全球主流水平。

在海运圈聚焦看来,国际航运业正处于加速演变的关键期,从能源结构、政策监管到客户需求,每一项变量都可能引发整个产业链的结构重构。对于扬子江船业而言,眼下新订单承压、股价波动确属挑战,但依托已确立的技术路线与订单基础,公司完全具备穿越周期、逆风扩张的实力。

来源:海运圈聚焦