2024-12-06

2024-12-06 201

201 一、报告摘要

1.国际原油价格区间波动,高低硫强弱分化

2024年11月,国际原油价格整体呈现区间波动走势。月初,市场传出伊朗计划对以色列发动袭击的消息调动了市场情绪,同时欧佩克+将石油增产计划开始时间推迟一个月至12月底,叠加热带风暴对美国海上石油平台带来生产中断风险,国际原油价格涨至月内高点。市场担忧特朗普当选美国总统后可能增加美国原油产量,叠加美元汇率上涨,国际油价在月中回调至月内低点。之后,在挪威部分油田产量因临时故障,以及俄乌局势的不稳定性,国际原油价格小幅上涨。月末,以色列与黎巴嫩真主党的停火协议生效,中东局势有所缓和,市场在等待12月初的OPEC+会议,国际油价下跌后窄幅震荡。

低硫燃料油方面,国内出口退税配额偏紧、主营燃料油产量大幅下滑,但海外剩余产能仍相对充裕,低硫供应端整体保持增量,需求端维持稳定,低硫燃料油价格呈现小幅下降趋势。高硫燃料油方面,受欧洲供应收紧、埃及需求偏强、中国炼厂需求回升等因素影响,高硫市场表现相对强势,价格整体强于原油及低硫燃料油产品。截至11月29日,低硫卖方报价为4174元/吨(580.71美元/吨),月环比下跌2.48%;高硫卖方报价为3471元/吨(482.91美元/吨),月环比上涨1.14%。

2.高低硫价差及高硫内外价差走弱

高低硫价差方面,近期高硫市场因多方面因素驱动,市场结构偏强运行,高硫燃油表现强于低硫燃油,高低硫价差有所收窄。截至11月29日,低硫卖方报价-高硫卖方报价价差为703元/吨(97.81美元/吨),月环比下跌145元/吨。

舟山-新加坡价差方面,新加坡低硫市场供给充裕,低硫船用燃料的需求维持稳定,价格下跌明显,而舟山地区受国内低硫产量下滑影响供应略紧,低硫加注价格高于新加坡地区,舟山价格低硫报价与新加坡0.5% MOPS价差上涨明显;高硫方面,因新加坡地区受利多因素影响更为明显,新加坡高硫燃料油价格变化幅度强于舟山地区,舟山价格高硫报价与新加坡3.5% MOPS价差有所收窄。截至11月29日,低硫卖方报价-0.5% MOPS价差为361元/吨(50.22美元/吨),月环比上涨146元/吨;高硫卖方报价-3.5% MOPS价差为220元/吨(30.61美元/吨),月环比下跌27元/吨。

3.舟山保燃加注规模同比上涨

2024年1-11月,舟山保税燃料油供应量为655.96万吨,同比上涨1.52%,其中锚地供油量为210.53万吨,占舟山总供油量的32.09%。2024年11月,舟山保税燃料油供应量为60.94万吨,环比上涨16.72%,同比下跌0.29%。

二、中国舟山燃料油保税船供报价

(一)走势分析

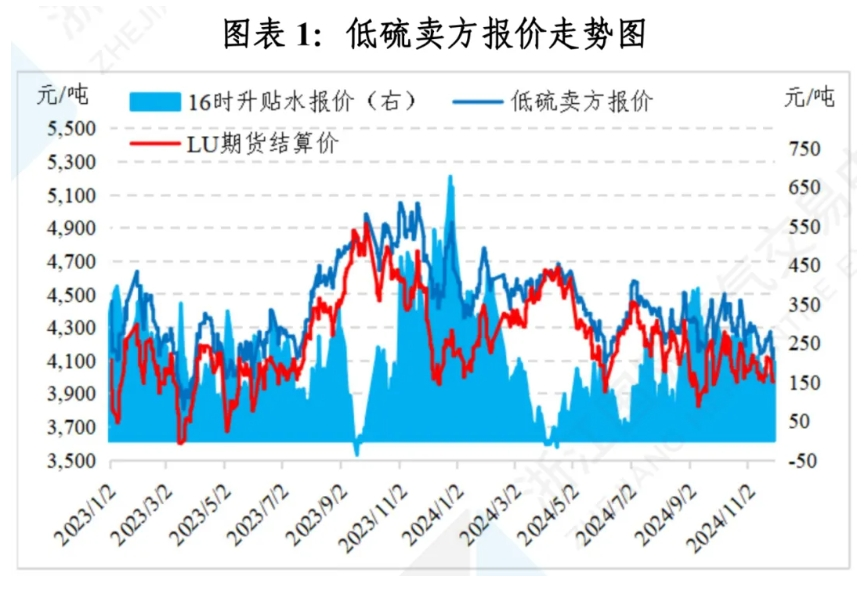

1.舟山价格低硫卖方报价

2024年11月,低硫燃料油价格整体跟随原油波动,舟山价格低硫卖方报价均值与上月相比有所下跌。11月1日至30日,共21个交易日进行报价,全月低硫卖方报价均值为4224元/吨,较上月下跌118元/吨,其中低硫升贴水报价均值为178元/吨(约24.76美元/吨),较上月有所下跌;LU期货结算价均值为4046元/吨,较上月下跌63元/吨。

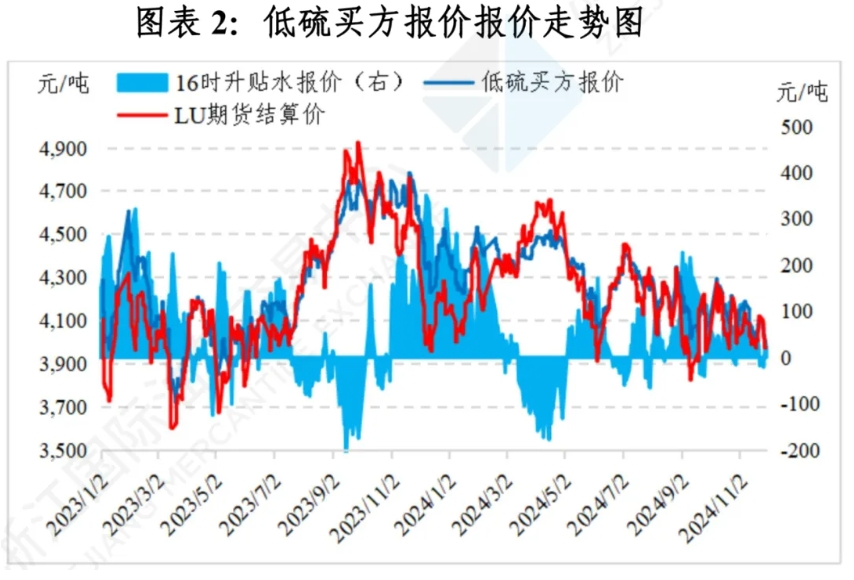

2.舟山价格低硫买方报价

2024年11月,低硫买方报价均值由上月的4160元/吨下跌至4090元/吨,跌幅为1.68%。11月份,低硫买方升贴水报价均值由上月的51元/吨下跌至44元/吨,11月末升贴水报价为23元/吨。

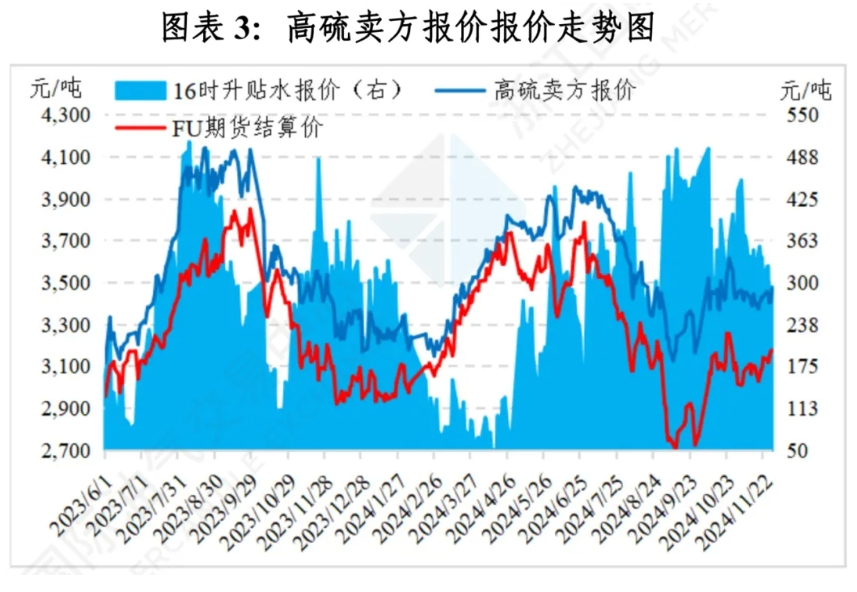

3.舟山价格高硫卖方报价

2024年11月,高硫卖方报价均值为3429元/吨,其中FU期货结算价均值为3092元/吨。11月份,高硫卖方报价整体维持在期货结算价上方运行,与上月相比价差小幅下跌,高硫卖方升贴水报价均值由上月的340元/吨下跌至337元/吨。

(二)价差分析

1.裂解价差分析

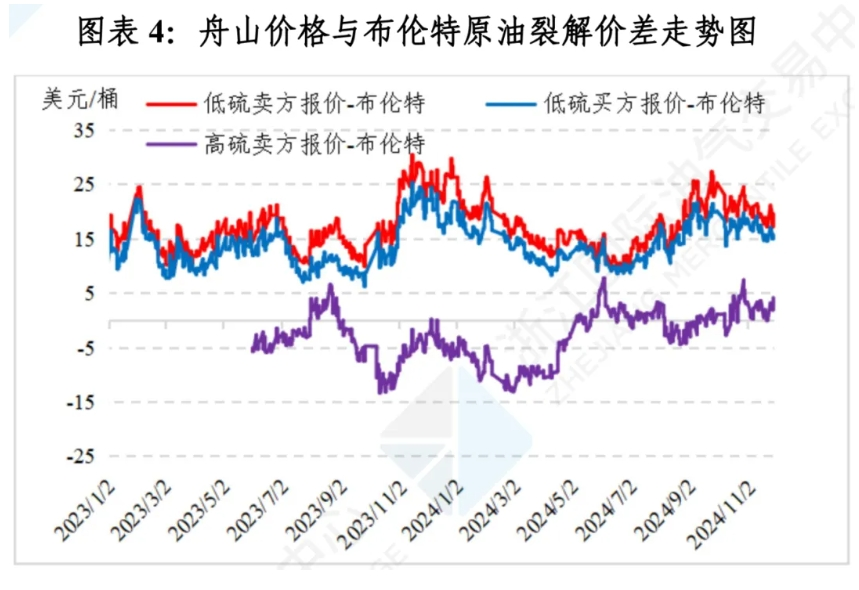

2024年11月,低硫燃料油在国内配额偏紧以及海外剩余产能充裕的驱动下裂解价差小幅收窄,高硫燃料油则在供给趋紧支撑下裂解价差小幅走强。截至11月29日,低硫卖方报价与布伦特原油裂解价差为141元/桶(约19.62美元/桶),与上月相比价差下跌14元/桶(约1.95美元/桶);低硫买方报价与布伦特原油裂解价差为113元/桶(约15.72美元/桶),与上月相比价差下跌15元/桶(约2.09美元/桶);高硫卖方报价与布伦特原油裂解价差为30元/桶(约4.17美元/桶),与上月相比价差上涨8元/桶(约1.11美元/桶)。

2.贸易价格与加注价格价差分析

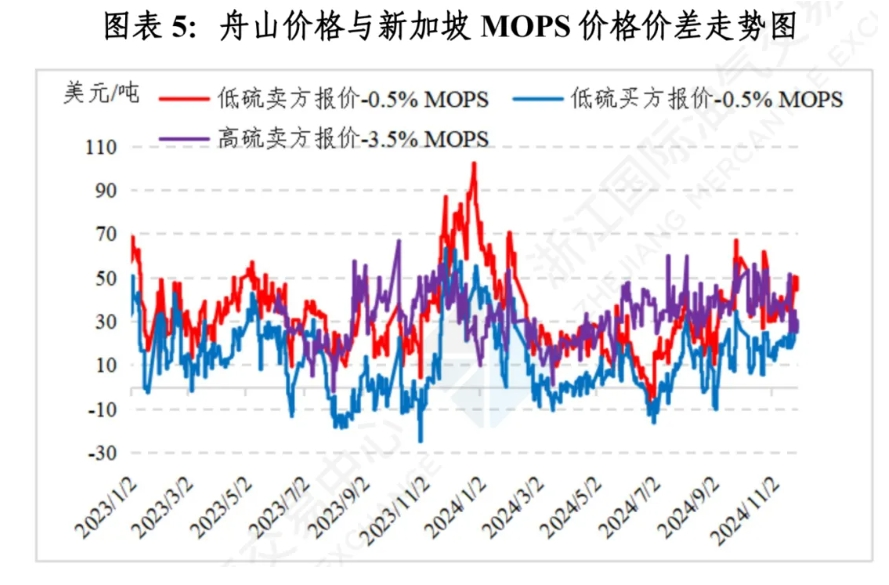

2024年11月,新加坡低硫市场供给充裕,低硫船用燃料的需求维持稳定,价格下跌明显,而舟山地区受国内低硫产量下滑影响供应略紧,低硫价格高于新加坡地区,舟山价格低硫报价与新加坡0.5% MOPS价差上涨明显;高硫方面,因新加坡地区受利多因素影响更为明显,新加坡高硫燃料油价格变化幅度强于舟山地区,舟山价格高硫报价与新加坡3.5% MOPS价差有所收窄。截至11月29日,低硫卖方报价与0.5% MOPS价格价差为316元/吨(约50.22美元/吨),与上月相比价差上涨146元/吨(约20.31美元/吨);低硫买方报价与0.5% MOPS价格价差为181元/吨(约25.18美元/吨),与上月相比价差上涨78元/吨(约10.85美元/吨);高硫卖方报价与3.5% MOPS价格价差为220元/吨(约30.61美元/吨),与上月相比价差下跌27元/吨(约3.76美元/吨)。

3.舟山与新加坡加注价格价差分析

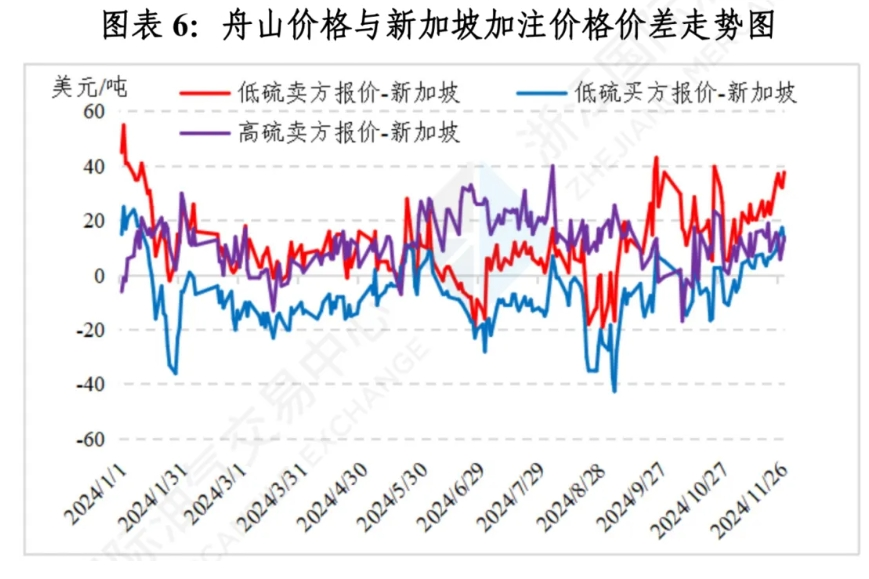

2024年11月,新加坡低硫燃料油供应充裕而需求偏稳,且月底新加坡燃料油库存处于高位,低硫燃料油加注价格下跌明显,而舟山地区受国内低硫资源供应略紧影响,舟山价格低硫卖方报价明显高于新加坡低硫加注价格,价差最高达271元/吨。高硫燃料油方面,亚洲供应依然紧张,需求持续旺盛,舟山价格高硫卖方报价与新加坡高硫加注价格价差有所回升,月底价差与上月相比有所上涨。截至11月29日,低硫卖方报价与新加坡低硫加注价格价差为271元/吨(约37.7美元/吨),与上月相比价差上涨229元/吨(约31.86美元/吨);低硫买方报价与新加坡低硫加注价格价差为91元/吨(约12.66美元/吨),与上月相比价差上涨161元/吨(约22.4美元/吨);高硫卖方报价与新加坡高硫加注价格价差为100元/吨(约13.91美元/吨),与上月相比价差上涨85元/吨(约11.83美元/吨)。

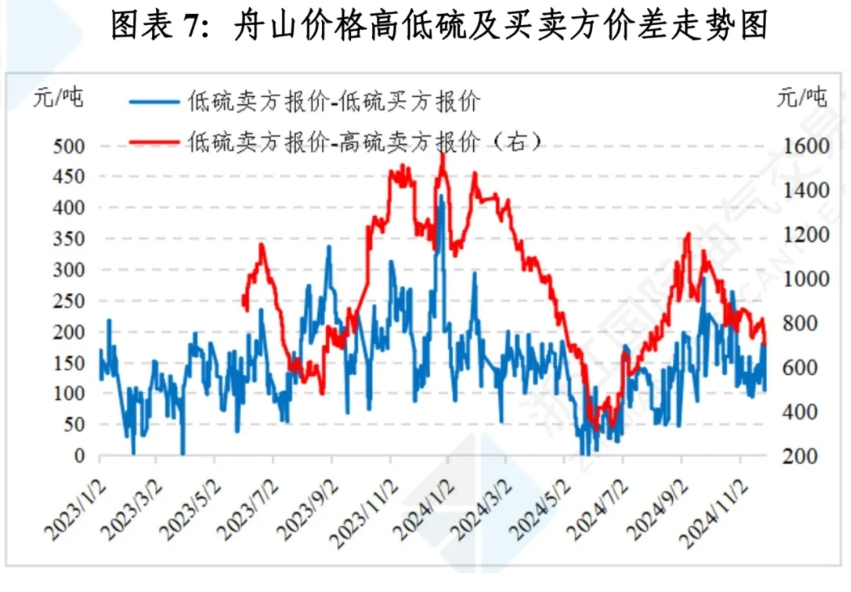

4.舟山价格高低硫及买卖方价差分析

2024年11月,高硫燃料油市场因多方面因素驱动,市场结构偏强运行,高硫燃料油价格整体强于低硫燃料油产品,高低硫价差明显收窄。舟山价格低硫买卖方报价方面,在低硫燃料油市场价格呈现小幅下降趋势下,卖方对市场变化应对更加灵活,即快涨慢跌,而买方则与之相反,舟山价格低硫卖方和买方报价的价差有所上涨。截至11月29日,低硫卖方报价与高硫卖方报价为703元/吨,与上月相比价差下跌145元/吨;低硫卖方报价与低硫买方报价价差为180元/吨,与上月相比价差上涨5元/吨。

(三)相关性分析

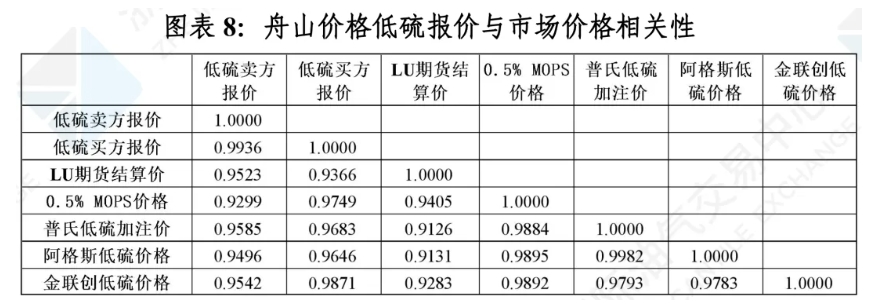

1.舟山价格低硫报价与市场价格相关性

截至2024年11月份,低硫卖方报价与LU期货价格的相关性为0.9523;与新加坡0.5% MOPS价格的相关性为0.9299;与普氏低硫加注价的相关性为0.9585。低硫买方报价与LU期货价格的相关性为0.9366;与新加坡0.5% MOPS价格的相关性为0.9749;与普氏低硫加注价的相关性为0.9683。舟山价格低硫报价与阿格斯低硫价格、金联创低硫价格等相关性保持在较高水平。

2.舟山价格高硫报价与市场价格相关性

截至2024年11月份,高硫卖方报价与FU期货价格的相关性为0.9060;与新加坡3.5% MOPS价格的相关性为0.9506;与普氏高硫加注价的相关性为0.9837。舟山价格高硫报价与阿格斯高硫价格、金联创高硫价格等相关性保持在较高水平。

三、舟山仓储综合价格

(一)舟山油品仓储综合价格指数

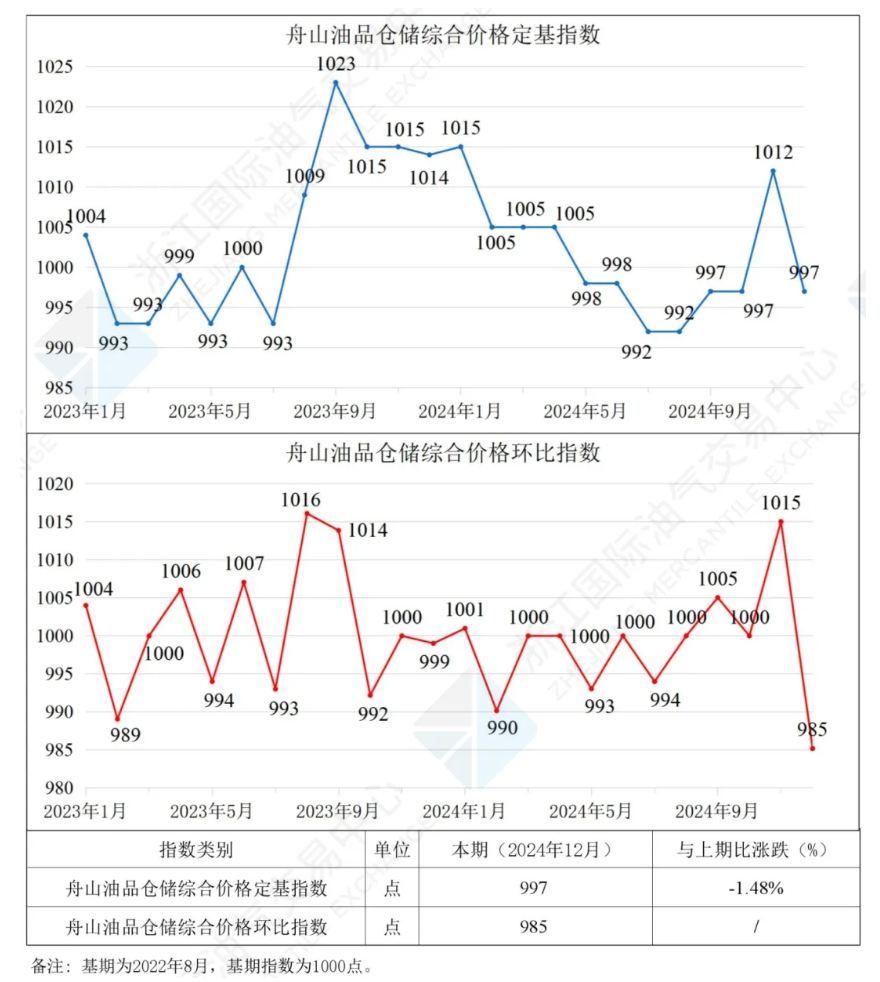

2024年12月份,仓储价格定基指数为997点,与上月相比下跌1.48%,仓储价格环比指数为985点。

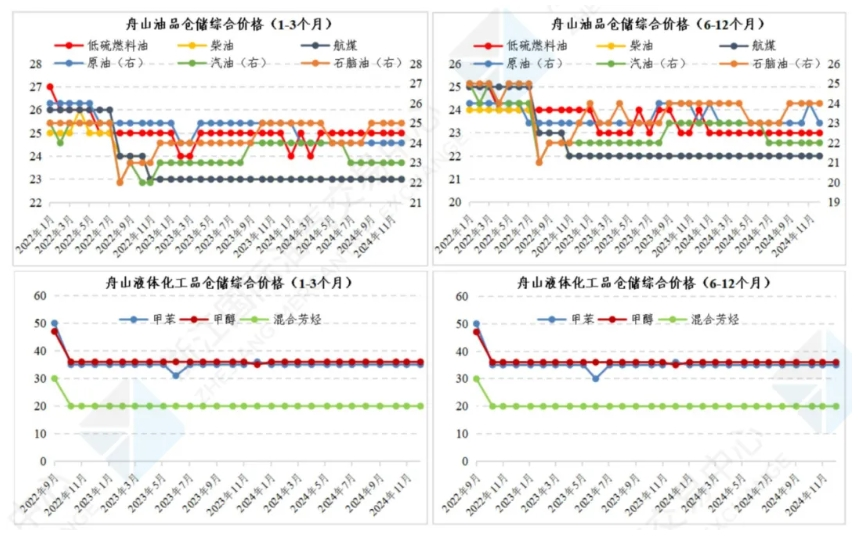

(二)舟山油品仓储综合价格

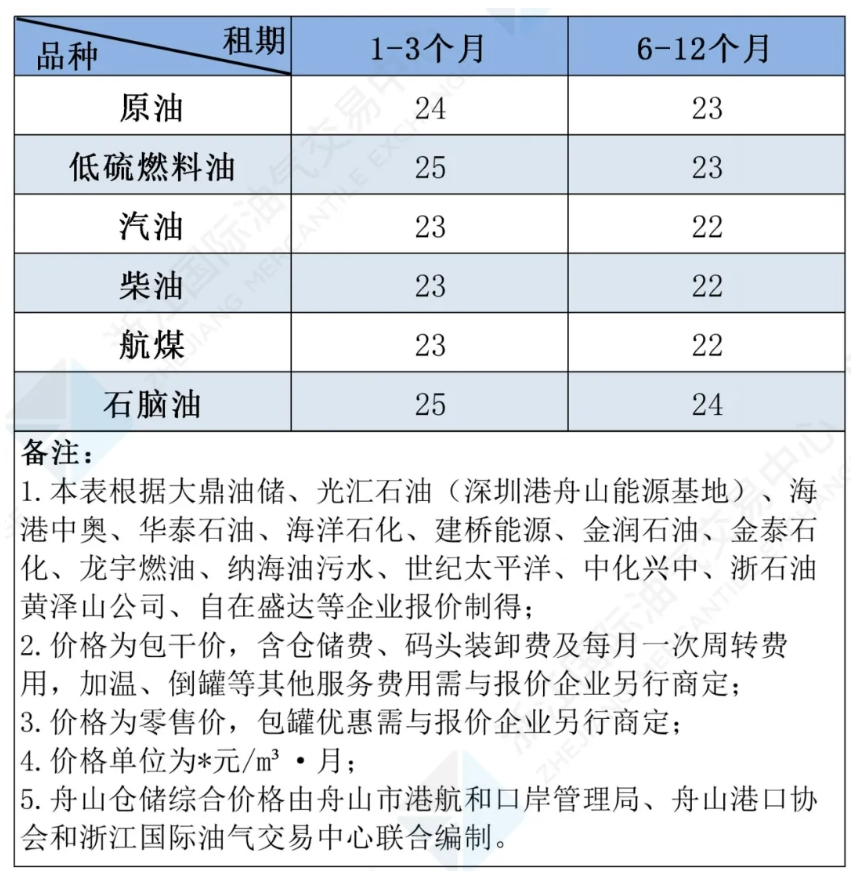

2024年12月,原油品种长租价格有所下跌,其他品种的短租价格和长租价格与上月相比保持稳定。

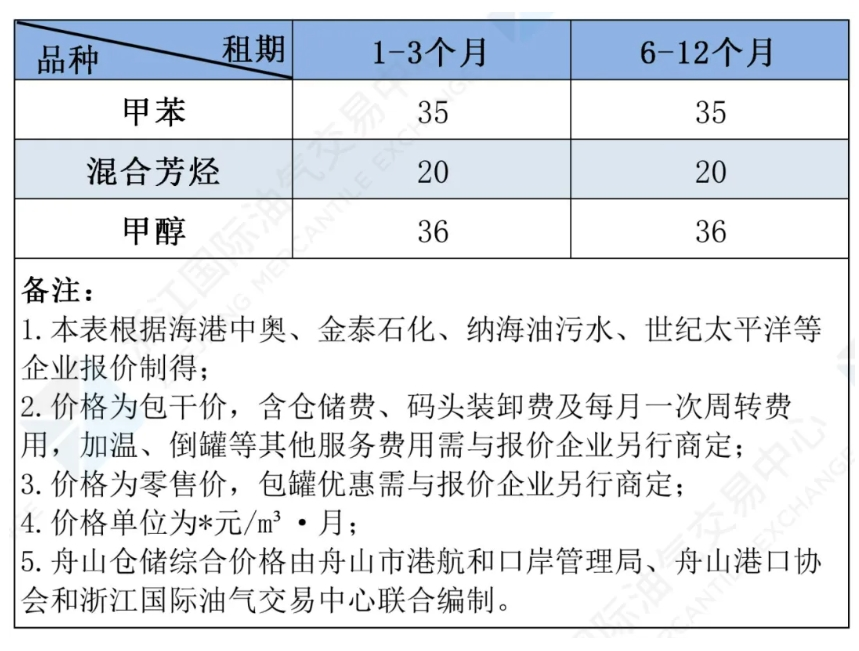

(三)舟山液体化工品仓储综合价格

2024年12月份,舟山地区液体化工品仓储市场供给稳定,与上月相比仓储价格保持不变。

(四)历史数据

四、舟山仓储可用商业库容

(一)舟山油品仓储可用商业库容

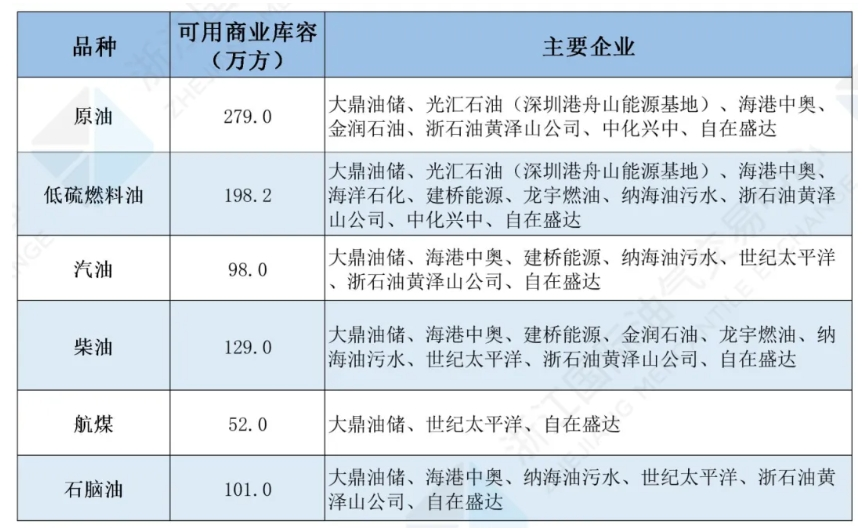

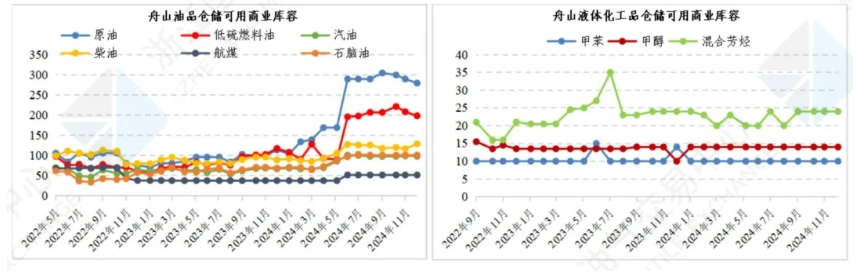

2024年12月,舟山油品可用库容总量较上月小幅下跌。其中,原油品种库容比上月减少10万方,低硫燃料油品种的可用库容与上月相比减少9.9万方,汽油品种的可用库容与上月相比减少1万方,柴油品种的可用库容与上月相比增加12万方,汽油品种的可用库容与上月相比增加1万方,其他品种可用库容与上月保持稳定。

(二)舟山液体化工品仓储可用商业库容

2024年12月,舟山液体化工品品种的可用库容较上月保持不变。

(三)历史数据

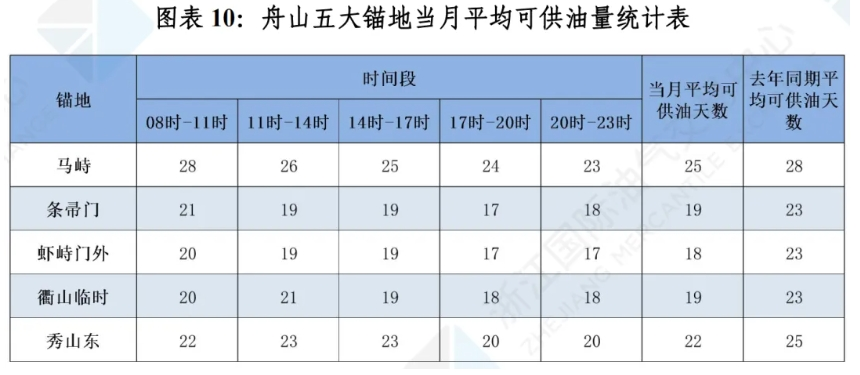

五、锚地供油气象指数

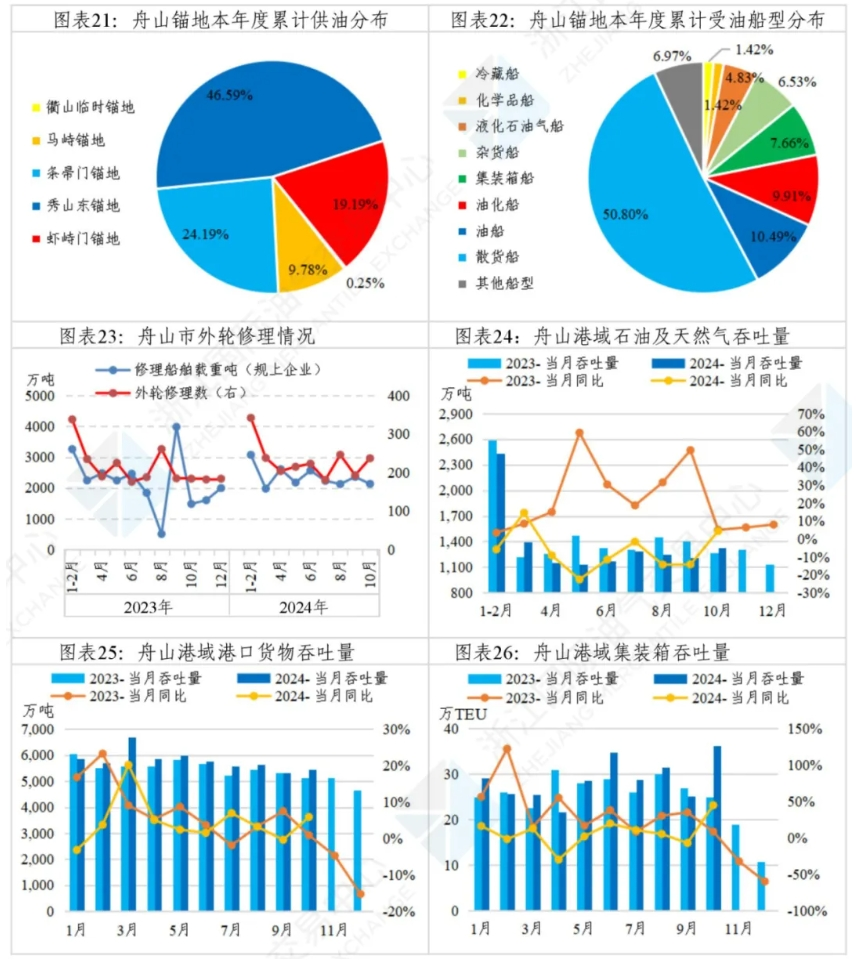

根据锚地供油气象指数统计,2024年11月,舟山五大锚地平均可供油天数为21天,与去年同期相比减少3天。其中,马峙锚地的当月平均可供油天数最多,达25天,与去年同期相比减少3天;秀山东锚地的当月平均可供油天数为22天,与去年同期相比减少3天;条帚门锚地和衢山临时锚地当月可供油量天数分别为19天,与去年同期相比分别减少3天和4天;虾峙门外锚地的当月可供油量天数为18天,与去年同期相比减少5天。

六、基本面分析

(一)燃料油供应情况

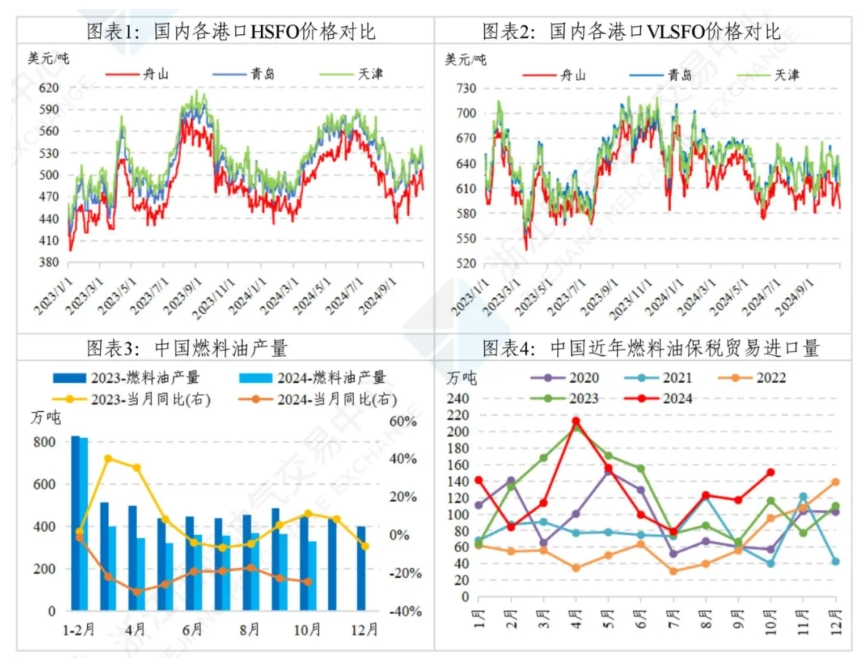

据国家统计局数据显示,2024年10月,我国燃料油产量为329.9万吨,同比减少24.6%。1-9月燃料油累计产量为3608.3万吨,同比减少19.1%。

据海关数据显示,2024年10月,5-7号燃料油进口量在209.49万吨,环比增加5.47万吨,涨幅2.68%,其中,以保税监管场所进出境货物方式进口量为150.69万吨。2024年1-10月,5-7号燃料油累计进口1959.51万吨,同比增加40.62万吨,涨幅2.12%,其中,以保税监管场所进出境货物方式进口量为1276.94万吨。

(二)燃料油库存情况

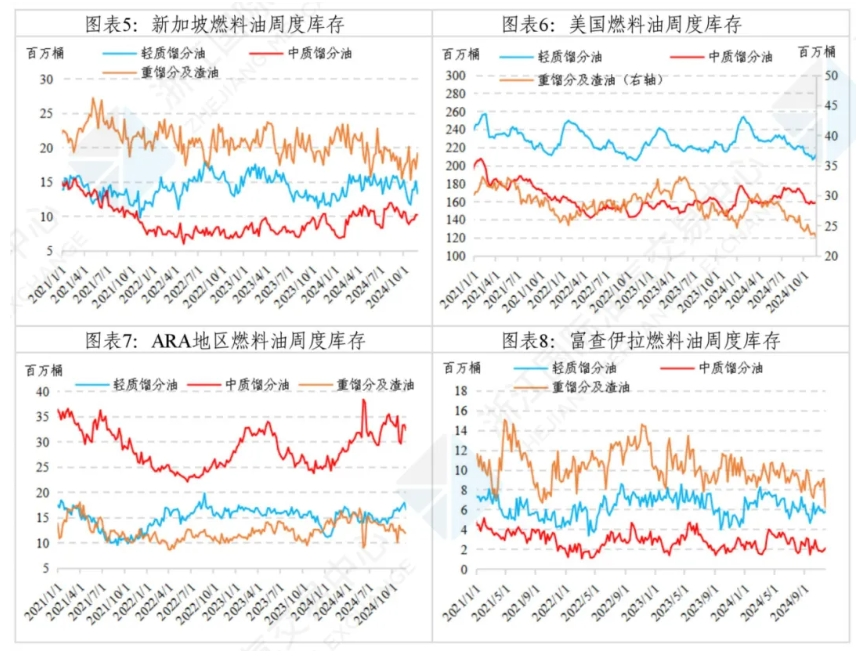

全球重质馏分油及渣油库存数据显示,截至2024年11月底,新加坡库存为1923.2万桶,月环比上涨25.26%,同比下跌1.39%;中东富查伊拉库存为627.1万桶,月环比下跌28.92%,同比下跌34.08%;欧洲ARA地区库存为1188万桶,月环比下跌11.93%,同比下跌6.16%;美国库存为2316.9万桶,月环比下跌4.38%,同比下跌10.95%。

(三)需求情况

1.航运市场情况

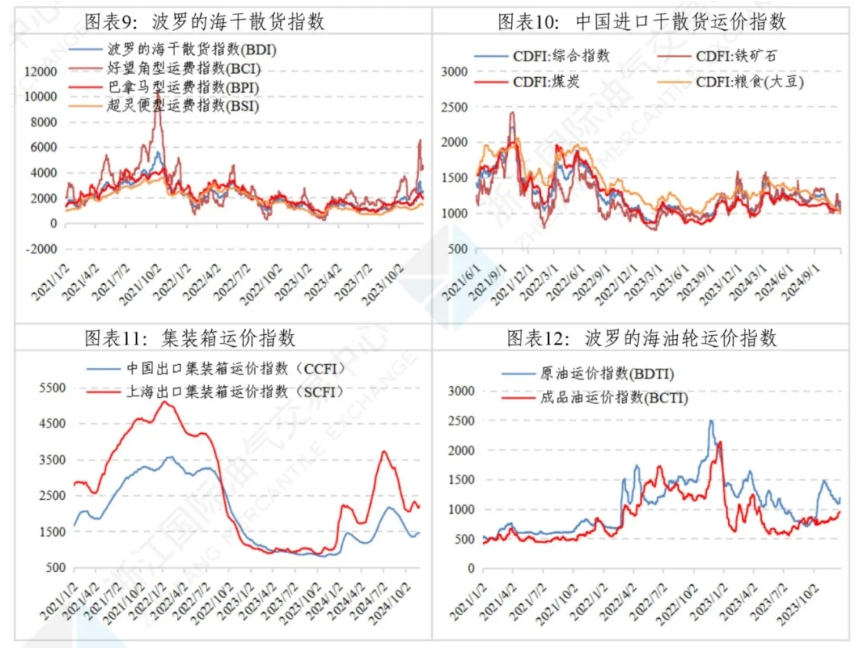

航运市场方面,波罗的海航运交易所数据显示,截至11月29日,波罗的海干散货运费指数(BDI)为1354点,较上月下跌34点,环比跌幅2.45%,同比跌幅为53.90%。原油运输指数(BDTI)为892点,环比下跌7.66%,同比下跌24.66%;成品油运输指数(BCTI)为663点,环比上涨26.77%,同比下跌20.50%。上海航运交易所数据显示,截至11月29日,中国出口集装箱运价指数(CCFI指数)为1474.00点,环比涨幅7.87%,同比上涨68.12%;上海出口集装箱运价指数(SCFI指数)为2233.83点,环比涨幅2.22%,同比上涨124.91%。

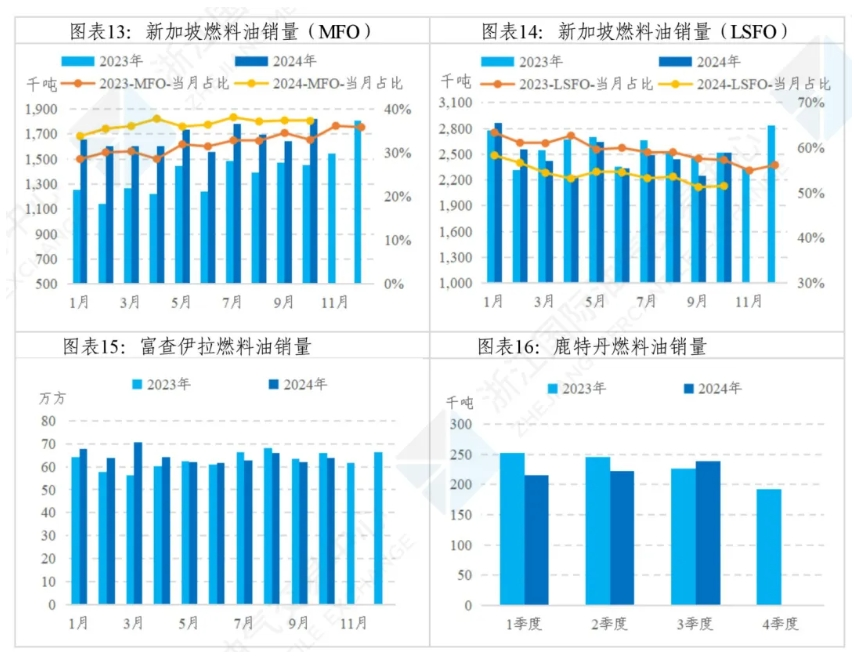

2.国外港口船用燃料销量情况

船用燃料销量方面,2024年10月,新加坡船用燃料销量为487.86万吨,环比上涨11.26%,同比上涨10.84%;富查伊拉港船用燃料销售量为63.91万立方米,环比上涨3.15%,同比下跌2.97%。2024年1-10月,新加坡船用燃料总销量为4568.90万吨,同比上涨7.48%;富查伊拉港船用燃料销售量为644.64万立方米,同比上涨3.08%。2024年1-9月,鹿特丹港船用燃料销售量为676.32万吨,同比下跌6.60%。

3.国内市场情况

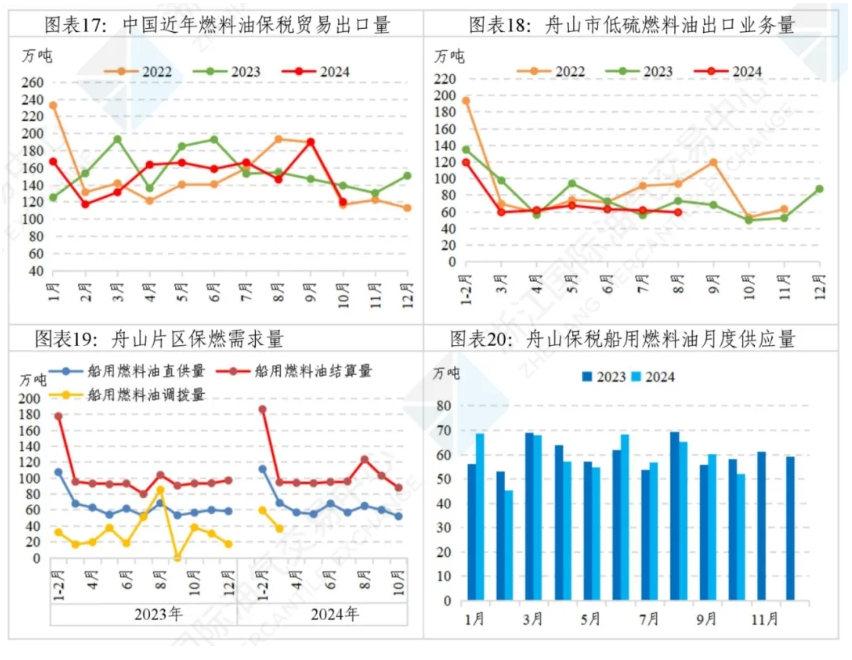

国内市场方面,海关数据显示,2024年10月,5-7号燃料油出口120.26万吨,环比减少70.14万吨,跌幅36.84%。2024年1-10月,5-7号燃料油累计出口1528.07万吨,同比减少52.87万吨,跌幅3.34%。

舟山市场方面,2024年11月,舟山保税燃料油供应量为60.94万吨,环比上涨16.72%,同比下跌0.29%。2024年1-11月,舟山保税燃料油供应量为655.96万吨,同比上涨1.52%,其中锚地供油量为210.53万吨,占舟山总供油量的32.09%。

来源:浙江国际油气交易中心