2024-10-24

2024-10-24 583

583 步入“黄金时代”的中国造船业再次迎来一位跨界巨头。

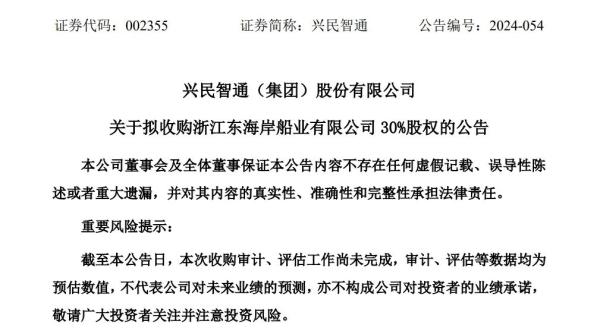

10月22日,兴民智通(集团)股份有限公司(简称“兴民智通”,股票代码:002355.SZ)公告,公司控股子公司兴民海智拟采用现金方式收购扬帆集团股份有限公司全资子公司浙江东海岸船业有限公司(简称“东海岸船业”)30%股权。

资料显示 兴民智通创建于1999年12月,坐落于山东省龙口市龙口经济开发区,是一家车轮生产经营企业和智能网联汽车硬件及数据服务企业。2010年2月9日,公司股票在深交所挂牌上市,成为国内钢制车轮行业上市公司,现已形成涉足车轮研发生产销售、智能网联汽车硬件及数据服务的集团公司发展格局。

兴民智通在公告中称,根据战略规划,拟通过投资优质船厂,持有船坞、船台等战略资源,逐步布局船舶制造业,为公司的业务发展提供强有力支撑。

兴民智通本次收购的东海岸船业致力于高附加值、高技术含量出口船舶产品的研发和制造,配备中型船坞、舾装码各一座,具备 10 万吨以下各类船舶产品的建造能力。主要产品品船、灵便型多用途船、超低温金枪鱼钓船、远洋捕捞船、中小型消拖两用船等。

根据审计机构预审计、评估机构预评估的结果,东海岸船业30%股权的预估值约为3.6亿元。本次交易资金的来源为兴民海智股东投入资本金或通过银行贷款等合理方式自筹的资金。

兴民智通表示,本次交易完成后,公司保持主营业务不改变的前提下,新增船舶制造业,有利于上市公司寻求新的利润增长点,进一步提高公司持续经营能力。

值得一提的是,为保障东海岸盈利和持续经营能力,兴民海智及其子公司安徽新扬帆船舶制造有限公司已与芜湖造船厂有限公司签订合作协议,三方约定未来五年内,芜湖造船厂有限公司将以委托加工、联合制造、联合卖方等形式,将其已承接的和未来新承接的部分船舶制造订单交由兴民海智完成。

根据兴民智通同日披露的另一份公告,上述各方将在 2025年至 2029 年期间累计开展 8 艘 89K 散货船、1 艘 7000PCTC( 汽车滚装运输船)、1 艘 14600 重吊船、6 艘 38K 不锈钢化学品船、4 艘 49K 油化船、7 艘 50K 油化船、10 艘 27650DWT 多用途船等 37 艘各类船型的业务合作。其中 2025 年将开展含 8 艘 89K 散货船、1 艘 7000PCTC ,合计 42,400 万美元的业务合作。

一位业内人士表示,兴民智通跨界造船折射出造船业的火爆已经“出圈”。今年以来,中国造船业亮点纷呈。1至9月,造船完工量3634万载重吨,同比增长18.2%;新接订单量8711万载重吨,同比增长51.9%;截至9月底,手持订单量19330万载重吨,同比增长44.3%。1至9月,我国造船三大指标以载重吨计分别占全球总量的55.1%、74.7%和61.4%。

造船的红火离不开船东的“疯狂”。2024年,航运业经历了显著的投资热潮,船东们在新造船上的支出已达到1550亿美元,为有记录以来第四高的水平。

根据克拉克森研究部门数据,这一支出是过去十年平均水平的两倍多,也是自2008年以来的最高额。截至9月底,订单吨位达9360万总吨,超越了2022年和2023年全年的8700万总吨。

分析师Sarah Holden预计,全年订单量有望超过1亿总吨,这一水平在历史上仅出现过五次,分别是在2006-2008年、2013年和2021年,“订单的强劲反映了跨行业的需求活跃,尤其是集装箱船、油轮和气体运输船的需求强劲,背景是航运市场的繁荣。”

船东们也急于锁定2027年、2028年及以后的船厂时段,因为交付的时间在不断延长。Sarah Holden称:“强劲的订单量显然是主要驱动因素,不过投资价值还受到其他多种因素的推动。”

船东的投资热潮带动新造船价格近年来显著上涨。克拉克森新造船价格指数已上涨至比2021年初高出45%的水平,并接近2008年的峰值。

资料来源:海运圈聚焦 编辑:Evan Liu