2024-08-09

2024-08-09 767

767 由于股东的强烈反对,全球矿业和大宗商品贸易巨头嘉能可(Glencore)宣布取消其剥离煤炭业务的计划。

这一决定是在公司去年收购泰克资源(Teck Resources)资产之后提出的。2023年11月,嘉能可计划将泰克资源的炼钢煤业务与自身煤炭资产合并,并随后分拆这一合并后的业务单元。

然而,在咨询了近三分之二的有投票权股东后,嘉能可发现超过95%的股东支持保留煤炭及碳钢材料业务。这些股东认为,保留煤炭业务将有助于增强公司的现金流,从而支持金属业务的增长和股东回报。

嘉能可的决定并未出乎分析师的意料。投资者一直以来都在敦促公司继续开采煤炭,因为这是一项重要的现金流来源。作为全球最大的热煤生产商和出口商之一,嘉能可预计今年的产量将在9800万至1.06亿吨之间。

美国银行的分析师在7月的一份报告中指出,投资者非常看重煤炭业务带来的强劲现金流,特别是这些现金能够用于资本回报和股票回购。

然而,这一决定也揭示了化石燃料公司和其股东面临的困境:一方面,他们需要减少排放以应对全球气候变化的压力;另一方面,放弃煤炭业务将意味着失去可观的利润。嘉能可此前曾表示,计划在2040年代中期前逐步关闭热煤矿,并在2035年前关闭至少12个煤矿。

在2024-2026年的气候行动过渡计划(CATP)中,嘉能可表示,到2026年底,公司有望实现相对于2019年水平减少15%的二氧化碳当量排放,并计划在2035年底前减少50%的排放。

长期以来,煤炭始终是嘉能可业务的核心。对于一家以煤炭为基础的公司来说,放弃煤炭似乎不太可能。嘉能可前首席执行官Ivan Glasenberg在任职期间经常强调亚洲对煤炭的强劲需求,即使西方国家试图与煤炭脱钩。

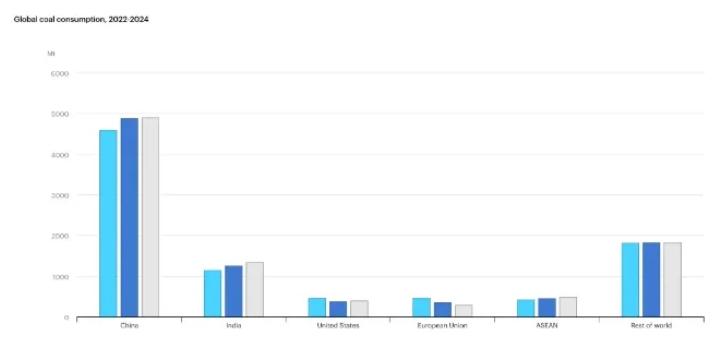

根据国际能源署的最新报告,2024年和2025年的全球煤炭需求预计将保持基本不变。尽管水电恢复和太阳能、风能的快速扩展对煤炭需求构成压力,但一些主要经济体对电力的激增需求仍然支撑着煤炭市场的稳定。

尽管自2017年以来欧洲进口崩溃、东北亚(日本、韩国和中国台湾)进口下降,全球贸易量仍创历史新高,其他国家正在接手可用供应。2024年,越南有望成为第五大煤炭进口国,中国和印度的进口量仍处于历史高位。

中国占全球煤炭消费量的一半以上,其对电力需求的增长使得煤炭消费量不太可能下降。尽管太阳能和风能的部署在加速,但电力需求的快速增长使得煤炭依然是不可或缺的能源来源。同样,印度的煤炭需求也在持续上升,尤其是在极端天气条件和经济增长的双重推动下。

与中国和印度不同,欧洲的煤炭需求呈现出明显的下降趋势。欧盟国家通过大力发展可再生能源和减少煤炭发电来实现减排目标。美国也在逐步减少煤炭的使用,但电力需求的增长和天然气转换的减少可能会减缓这一趋势。

德国非政府组织Urgewald能源与煤炭活动协调员Sebastian Rötters认为,放弃煤炭业务分拆是一个正确的决定。他表示,嘉能可应按照国际能源署(IEA)的净零排放情景逐步关闭煤矿,为煤炭工人和受影响社区提供公正的过渡。这意味着不再扩展煤矿,也不再新建煤矿。

能源经济与金融分析研究所(IEEFA)的Simon Nicholas也持相同观点。他认为,煤炭业务分拆将导致嘉能可失去对范围 3 排放(即由非公司拥有或控制的资产产生的排放)的控制。Simon Nicholas指出,其他多元化矿业公司剥离煤炭资产的经验表明,这些资产通常落入纯煤炭矿商之手,而这些矿商通常对增加产量持乐观态度。

然而,并非所有市场参与者都对这一决定表示满意。哥伦比亚社会领袖Juan Pablo Gutiérrez指出,嘉能可的投资者只追求利润最大化,希望将所有煤炭资产集中在一起。然而,对于受其煤矿影响的土著社区,例如哥伦比亚的尤克帕(Yukpa)和瓦尤(Wayúu)人来说,真正的解决方案是嘉能可关闭煤矿,并立即承担其社会和环境责任。

嘉能可承诺将继续监督其热煤业务的逐步减少。但首席执行官Gary Nagle在电话会议上表示,如果价格合适、质量良好且地理位置合适,公司可能会考虑购买更多的炼钢煤资产。

在海运圈聚焦看来,嘉能可取消剥离煤炭业务的决定体现了当前全球煤炭行业的复杂性和挑战。在全球经济预期将迎来新一轮危机的当下,“现金为王”可能是每家企业的最大考量。在这样的经济环境中,稳定的现金流不仅可以为企业提供应对不确定性的缓冲,更能够在市场低迷时期抓住投资机会,提升竞争优势。

而对于煤炭行业而言,尽管环保压力不断增加,但其高利润率和稳定的现金流依然是企业无法轻易放弃的战略资产。在应对环境责任与追求经济利益之间,化石燃料公司需要寻找一个平衡点,以满足股东和社会的期望。这一决定不仅影响嘉能可自身的发展路径,也将对全球煤炭行业产生深远的影响。

资料来源:海运圈聚焦