2023-06-06

2023-06-06 1052

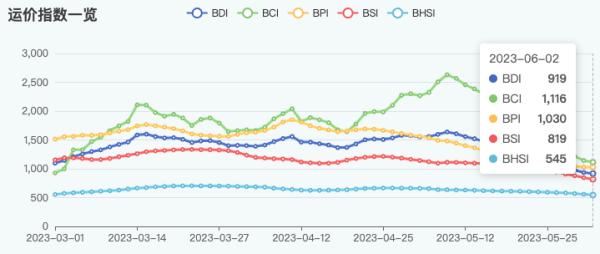

1052 随着周五波罗的海干散货指数(BDI)连续第16个交易日下跌,过去一周该指数创下自1月初以来最大单周跌幅。

6月2日,波罗的海干散货运价指数下跌18点,至 919点,单周下跌21.6%,为自1月 6 日结束的一周以来的最低水平;波罗的海海岬型船运价指数(BCI)下跌28 点,至 1,116 点,本周下跌超过 33%;波罗的海巴拿马型船运价指数(BPI)与前日持平,为1,030点 ,连续第八周下跌;波罗的海超灵便型船运价指数(BSI)下跌 28 点,至 819 点,触及 2 月底以来的最低点,单周下跌 13.4%。

日租金方面,三大船型现货价格也大幅下降,均跌破10000美元/天。6月2日,海岬型航线 (5TC) 平均租金价格下跌至9,254美元/天;82000吨巴拿马型航线 (5TC) 平均租金价格下跌至9,269美元/天;58000吨超灵便型航线(10TC)平均租金价格下跌至9,011美元/天。

分析师指出,BDI指数的糟糕表现主要源于欧洲煤炭进口减少和中国经济复苏缓慢。数据显示,巴西至欧洲的C8往返航线平均现货价格周度跌幅达到惊人的 67.9%,三周内下跌 80.3%,至 5,088 美元/天。

船舶经纪商Gibson在五月干散货报告中表示,海岬型船今年主要动力来源于头几个月中国和印度动力煤进口量的增加。为了预防能源短缺,两国都制定了促进国内生产的机制,并更好地管理煤炭进口,以避免煤炭供应紧张的情况重演。中国国内煤炭产量同比增长 6%,印度增长 11%,而动力煤进口分别飙升 81% 和 25%。出货量的增加当然对市场来说是利好消息,但是,未来几个月的进口水平将会下降。

Gibson强调:“由于全球经济复苏处于脆弱状态,美国和中国经济稳定和有形工业增长异常重要。有关为中国建筑业提供有针对性的金融支持传言持续存在,如果没有它,短期内似乎不太可能出现任何有意义和持续的复苏。然而,对干散货市场尤其是海岬型船的主要利好因素仍然是处于历史低位的船队增长和新的海运碳排放法规,从长远来看,这两者都将限制市场的吨位供应。”

Gersemi Asset Management 创始人兼首席执行官 Joakim Hannisdahl 表示,去年冬天,由于中国放开疫情防控政策,干散货航运情绪可能过高。“我对 2023 年上半年看似乐观的预期感到困惑。我个人投资观点一直是中国故事将从 2023 年下半年及以后开始展开,因为政府刺激措施影响大宗商品需求和经济稳定需要一些时间。”

“由于以中国为中心的需求形势和订单处于历史低位,我预计到今年年底干散货市场将走强。虽然目前看到了一些‘逆风’,但我相信‘顺风’可能会在春节前及时出现。”Joakim Hannisdahl 补充道。

资料来源:海运圈聚焦 编辑:Evan Liu