2022-07-23

2022-07-23 1126

1126 2022年上半年,VLCC船东日子“并不好过”。在过去的两个季度里,由于原油需求基本面疲软,以及新造船数量多导致全球供应过剩,VLCC一直在与低迷的市场作斗争。然而,近期VLCC运费上演了第三次反弹,且上涨持续时间比以前更长,怎么回事?

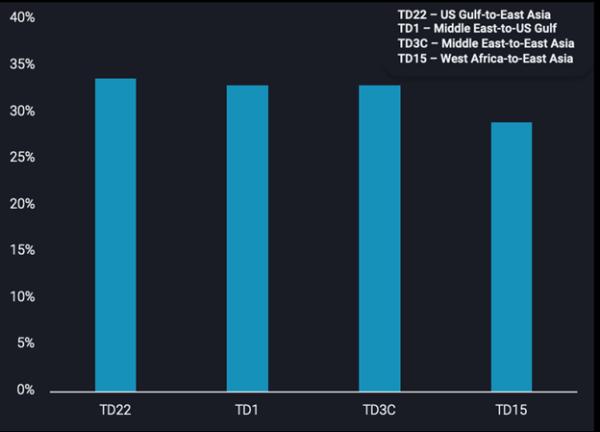

自2022年6月1日以来,TD22、TD1、TD3C和TD15的运费百分比增长情况

供需具有迷惑性

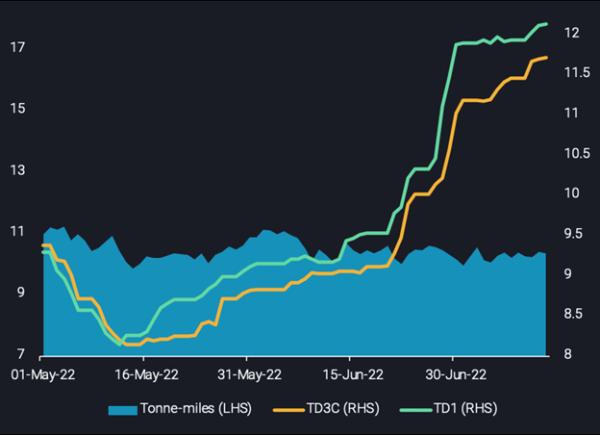

油轮吨英里需求是最令人困惑的指标,中东和西非的VLCC吨英里数保持平稳,TD22(美国海湾到东亚)也没有明显增长。吨英里是油轮需求重要的历史参考数据,但自6月以来,运费上升,吨位里程却并未有所变化。

同样,在原油需求方面,流向美国的原油仍然停滞不前。流向东亚的流量在5月到6月出现了轻微的上升,但仍然低于2022年上半年的平均值。在Covid-19大流行的封锁之后,人们对中国加快经济增长持乐观态度,但对中国和全球市场健康状况的质疑正在迅速蔓延——经济衰退日益成为一个基本假设,而不是一个风险因素。此外,从原油采购的角度来看,我们正处于驾驶高峰期,炼油利润在最近几周受到了重大打击,原油价格也是如此。所有这些都使得VLCC运费的提高难以与原油需求的基本面保持一致。

目前油轮供应方面的情况也与运费上涨相矛盾。中东和美国海湾地区的VLCC供应量已经达到多年来的高点,而西非的油轮供应量也在不断上升,接近相对高的水平。

从中东出发的VLCC吨英里数与从中东出发的VLCC运费的对比

市场如何预期?

虽然大多数基本面不支撑VLCC运费上涨,但仍有一些积极因素。从美国出发的VLCC租约显示,6月份有8艘船向东行驶,7月份已经有9艘船记录在案(将在未来几周内装载)。美国 SPR 最近释放了更多的低硫原油,再加上北美产量的增加和即将到来的秋季炼油厂维修季节,都表明出口供应量增加。如果这些货物中越来越多的份额被长途运往亚洲,可能会改变VLCC运费。

目前东亚和欧洲的原油库存减少也可能增加原油需求,各国在能源危机加深的情况下正寻求建立库存,这将推动油轮需求。未来几个月,中国经济有望复苏,第四季度东北亚地区的需求高峰可能会全面提振油轮需求。然而,由于中国疫情的不确定性,需求的提振也一直处于风险之中。

西非供应量在不断下降,但从目前非常低的水平来看,可能会有一些上升空间,至少根据尼日利亚总统的说法。另外美国总统拜登在沙特的访问预计将有助于提高中东地区的原油出口,本月前13天的情况已经令人鼓舞。

在船舶供应方面,VLCC新造船数量最多的季度已过去。预计今年余下时间里,新船交付量将逐年减少,并在2023年一直到2025年保持非常低的水平。在可预见的未来,VLCC供应压力的最坏情况已经过去,这可能也是对运费的支撑。

展望:仍需努力

虽然油轮运费有了明显的上升,但并不代表VLCC的盈利能力已恢复,VLCC的日盈利仍大多处于负值,TD15是唯一盈利的航线。如上所述,有一些迹象表明,前景正在变得光明,但我们仍身处供应紧张的环境中,能源通胀创纪录,这也将遏制需求方面的发展。在这种市场环境下,目前还很难看到石油运输持续大幅走高。

资料来源:海运圈聚焦、Vortexa 作者:Dylan Simpson 编辑:Evan Liu