2022-01-25

2022-01-25 1147

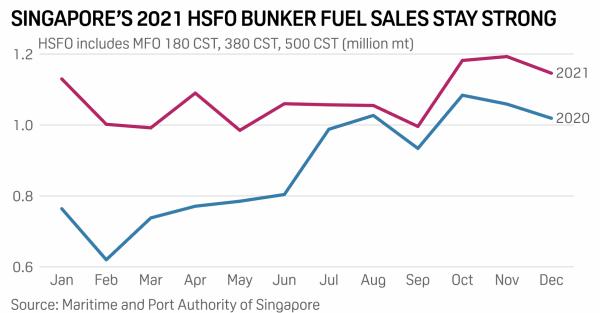

1147 2021年,尽管在到港加油船舶有所下降的情况下,得益于HSFO加注量的提升,新加坡船用燃料油加注量接近5000万吨,创下有史以来第二高记录。

根据新加坡海事及港务管理局公布的数据,2021年共有39,447艘船停靠新加坡加油,比2020年的40,585艘有所下降。VLSFO销售量同比下降3.56%,为3287万吨,但HSFO销售量大幅上涨21.63%,达到1289万吨。2021年有9个月,新加坡的HSFO单月销售量超过100万吨,而2020年只有4个月。

新加坡一家船用燃料供应商表示:“向替代性船用燃料的过渡,如液化天然气、氨气或氢气,以及来自北亚港口的区域竞争,特别是中国舟山,可能会逐渐削弱新加坡的VLSFO加注量。然而,由于地区供应有限,新加坡仍然是‘最可行的HSFO燃料供应地’。”

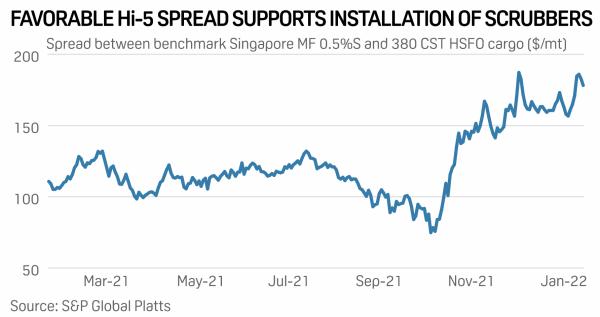

HSFO加注量的上升主要源于高低硫燃料油价差(Hi-5价差)的扩大。普氏数据显示,2021年新加坡VLSFO与380 CST HSFO平均价差为119.69美元/吨,高于前一年的96.91美元/吨。与2020年下半年的平均值相比,2021年下半年的价差上涨82.43%,平均为126.17美元/吨。

日前全球研究和咨询公司BLUE Insight主管Adrian Tolson在接受采访时认为,2022年高低硫油价差将继续扩大,船东将继续倾向安装脱硫塔。“新加坡高低硫油价差一直很高,比美国或欧洲的价差高得多,但我仍然认为2022年这一价差还会扩大。”

Adrian Tolson表示,新造船安装脱硫塔的成本几乎可以忽略不计,对于大型集装箱来说,脱硫塔的投资回报期远远低于一年,即使是改装脱硫塔投资回报期也不会超过一年,因此那些停靠大港的大型集装箱更倾向于安装脱硫塔。这一现象推动了主要集装箱港口的HSFO增长,需求量接近30%。

燃料供应商持续减少

由于MPA的严格检查,新加坡一些大的燃料供应商和贸易公司因舞弊行为而遭到淘汰。

虽然某些燃料供应商是在被发现存在违规行为后被迫退出,但也有一些加油商由于利润低微自愿退出。目前,新加坡拥有船加油牌照的船用燃料油供应商已从2017年9月的50多家缩减到41家。

在2021年,由于燃油大王“OK”林旗下兴隆贸易(Hin Leong)的破产,关联公司Ocean Bunkering Services和Hin Leong Marine International皆从MPA2021年船用燃料油供应商名单上撤出。此外,Pacific Bunkering Services和A Dot Marine退出了MPA从2021年船用燃料油供应商名单。

据市场人士称,下游交付符合国际海事组织标准的船用燃料的利润不高,导致一些供应商削减驳船队,以优化成本,而驳船价差至少需要5-8美元/吨才能抵消运营成本。普氏数据显示,在新加坡交货的VLSFO与同等级码头交货的船用燃料之间的差价,也称为驳船价差,平均为6.61美元/吨,低于2020年的11.29美元/吨。

根据MPA的最新数据,在9月份增加了两艘船用气油驳船之后,注册的燃油驳船数量为209艘,其中包括一艘液化天然气驳船。与此相比,2021年3月为210艘,2020年7月为215艘。

尽管如此,新加坡仍然保持着弹性,继续成为一个占主导地位的航运中心,也是全球为数不多的促进船员换班和以尽量减少供应链中断的港口之一。

第二家船用燃料供应商表示,1月份,对已交付的VLSFO的需求放缓,原因是库存水平低以及 VLSFO 满足商业协议规格的可用性受到限制。

布局清洁燃料

去年,新加坡还总共销售了5万吨LNG作为船用燃料,并从3月开始定期进行船对船的LNG加注业务。

MPA在2月宣布,TotalEnergies Marine Fuels(早先被称为Total Marine Fuels)成为第三个在新加坡获得LNG加注供应商牌照的企业,期限为五年,从2022年1月1日开始。在最近的一份白皮书中,TotalEnergies Marine Fuels表示,到2025年,全球LNG燃料市场可能达到每年1000万吨,到2030年占全球燃料市场的10%。

除了LNG,新加坡还在酝酿其他替代燃料的加注作业发展,如氢气和氨气,以及部署电动港口船。

去年8月,MPA还宣布在新加坡成立全球海事去碳化中心,以引领海事行业的能源转型之旅。

资料来源:海运圈聚焦、Platts 记者:Evan Liu