2021-04-13

2021-04-13 893

893 原油价格回升

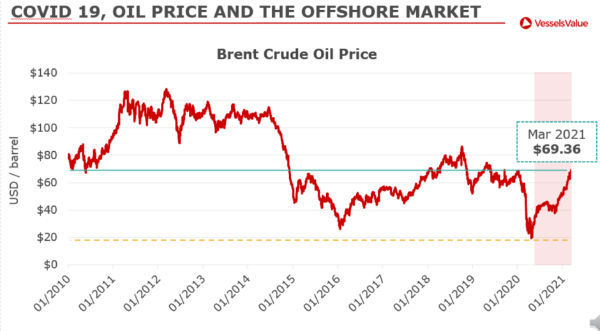

自2019年1月至2020年1月,我们看到原油价格稳定在每桶60美元至每桶80美元之间。

这是自上次经济衰退以来,油价第一次保持在如此狭窄的区间内。

进入2020年,许多从业者都对未来抱有乐观的态度,认为海工市场已经熬过了史上最萧条的时期,过去5年的至暗时刻已经过去。

但是,没有人能预见到2020年第一季度新冠疫情的爆发以及一系列的后续事件。

全球经济陷入困境,石油需求骤然下降;更糟的是沙特阿拉伯和俄罗斯开始了来势汹汹的油价战争,进一步迫使油价下跌。

2020年1月,布伦特原油价格约为每桶63美元,到2020年4月下旬已跌至每桶21美元。

目前油价已恢复到每桶近70美元,但不要被表象迷惑,市场仍然处于收缩和萧条的状态。

海工市场现状

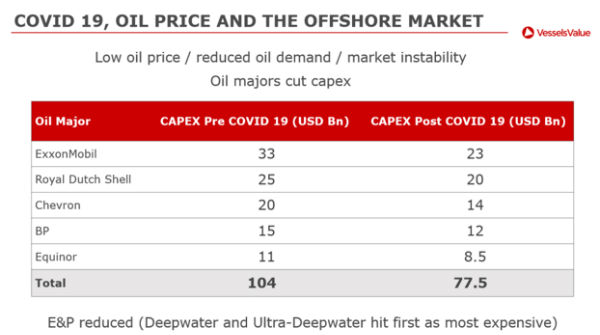

新冠疫情对海工市场的影响,主要包括油价低迷、需求减少和市场总体不稳定。

大型原油贸易公司削减了资本性支出,而资本性支出的一大方向就是勘探与开采活动,特别是深水和超深水项目。

一旦活跃的钻井平台数量或者勘探开采活动出现下降,市场压力就会层层施加到海工支持船的船东和产业链中的每个环节。

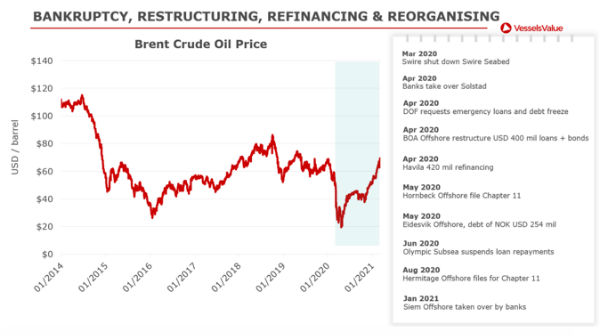

其结果就是,额外的财务压力或许成为压垮本已脆弱的海工支持船等船东的最后一根稻草,企业层面面临公司破产、债务重组、再融资或结构重组。

这些又会迫使船东处置不良资产,最终导致资产价值承压。

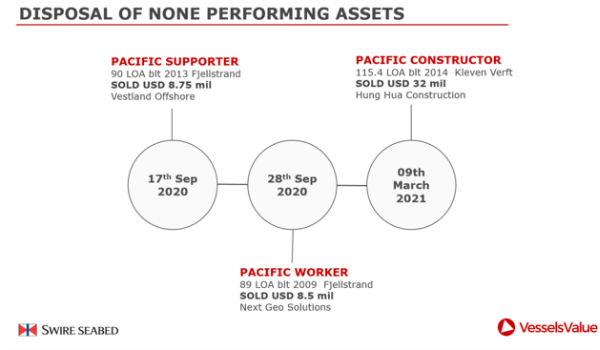

2020年初,太古海上服务公司决定停止Swire Seabed公司的运营,同时将其旗下的3艘海工作业船(OCV)挂牌并成功出售。

这些交易明显影响了海工市场,造成海工作业船资产价值的大幅下降。

海工作业船(OCV)的价值在2020至2021年承受了巨大的压力,在所有海工补给类船型中,资产价值受影响最大。

我们确实看到油价开始回升,但是资产价值面临的压力依然不减,所以不要被虚假的安全感所迷惑。

资产利用率分析

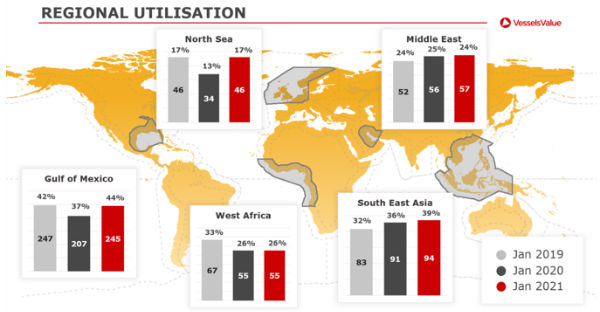

下图是VV数据显示的2019到2021年每年一月份,平台供应船(PSV)在全球各区域的闲置情况。

其中美国海湾的闲置数量最高。即使该地区的拆船数量有所增加,但仍难以消除闲置吨位的供过于求的局面。 在频谱的另一端是北海地区,这里的闲置数量比其他地区明显更低。

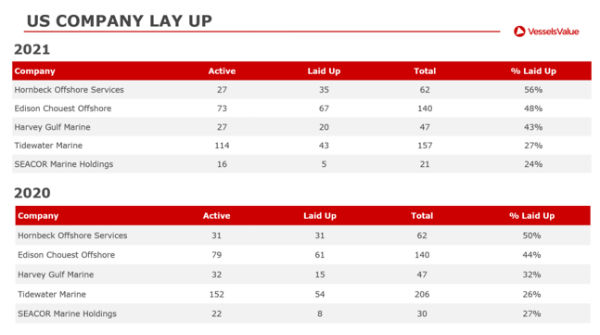

介于两者之间的是中东地区,过去三年的闲置船舶数基本保持稳定。下图展示的是2020年与2021年主要美国海工公司的闲置比较,仅显示他们的海工支持船(OSV)船队,包括三用工作船(AHTS)和平台供应船(PSV)。

其中,Hornbeck公司的资产闲置率最高,Edison Chouest公司在2020年和2021年其次,Harvey Gulf Marine公司居第三。

Tidewater公司在去年一年中大刀阔斧,将船队中的多余吨位移送拆除或在二手市场出售。总体闲置率保持在26%到27%的平稳水平。

风电市场发展

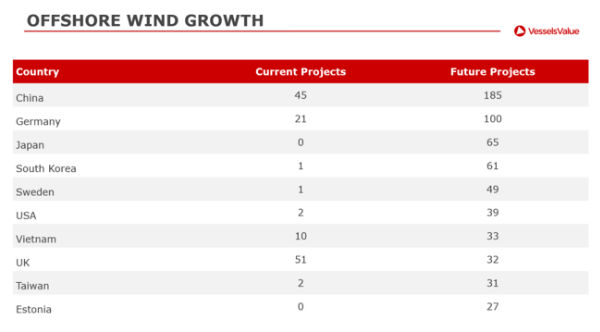

以下VV 地理信息系统(GIS)输出的全球各地区现有和未来风电项目的数据。

亚洲在未来的风电项目中处于主导地位,尤其是中国,有185个项目在规划中。

其他亚洲新兴地区,包括韩国、日本、越南以及中国台湾地区,也都有着大量的未来项目在规划。

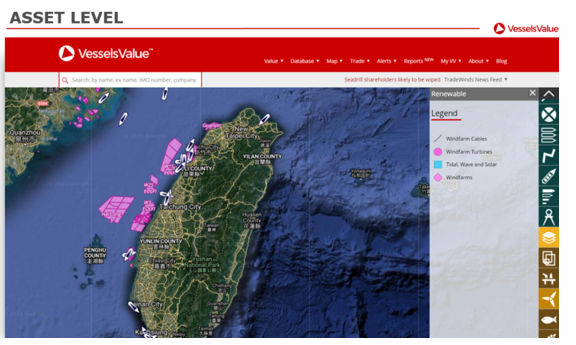

其中大量船只在中国台湾地区正在为可再生能源的开发,尤其是海上风电,提供支持。

是时候投资Liftboat吗?

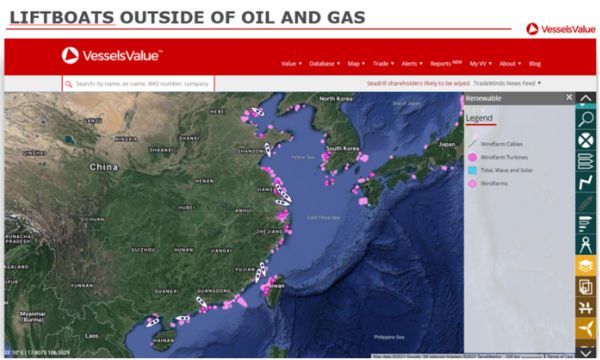

以下是位于中国的自升自航式作业平台(Liftboat)的位置截图。

中国建造的带有一级/二级动力定位系统(DP1/DP2)的自升自航式作业平台,正在可再生能源领域中大量被使用。

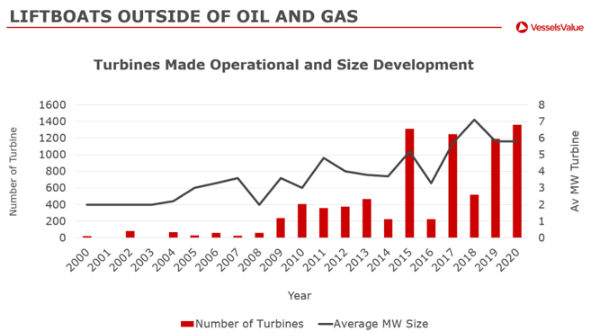

从全球范围来看,一些老式的发电机已接近20年机龄,其中相当一部分小型的发电机或许能持续运营至2020、2025 甚至2030年,但都需要维护、修理或者拆除工作。

全球对可再生能源的广泛开发,能为自升自航式作业平台提供大量的潜在工作,但其资产价值目前正承受巨大压力,可以说现在是投资该类资产的好时机。

资源来自VesselsValue (www.VesselsValue.com)

联系方式: press@vesselsvalue.com

资料来源:VesselsValue(同微信号)2021.04.13