2020-10-29

2020-10-29 673

673 在新冠疫情的影响下,汽车运输船队的发展正经历着自2008-09年全球金融危机以来的最大波动。2020年,6,500 标准车位(CEU)汽车运输船的租金跌至10,000美元/天,降幅超过40%!

超过97,000CEU的运力被削减,而2020年的新交付量仅为30,000CEU,相当于船队总运力净减67,000CEU。如果加上2019年的运力萎缩,全球船队净减总量达100,000 CEU。

运力的减少却未对总体上仍处于供过于求状态的汽车运输船队造成显著影响。

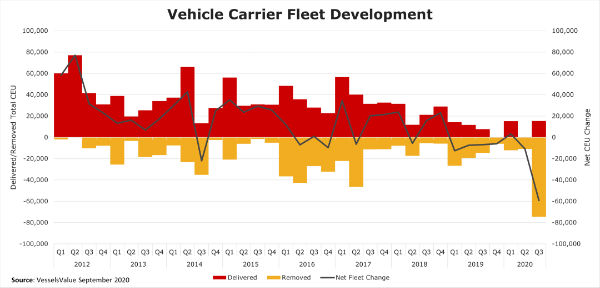

如图1所示,2012- 2015年,市场上吨位供过于求的态势明显;2017-2018年也显示出类似的态势。2012年至2018年,船队运力年均增长83,000CEU。

若要逆转目前的供需失衡,需要相当一段时间的持续高拆船量。

图1. 2012年至2020年全球汽车运输船队发展情况(CEU运力净变量、新交付CEU运力与拆除的CEU运力对比)

汽车运输船的拆船活动在今年第二季度加快了速度,其中以日本船东为首,已有12艘汽车和卡车专用运输船(PCTC)送往拆除。

此后又有10笔拆船交易完成,仅8月平均每周就有1笔拆船交易达成(参见图2)。

图2. 2020年7月以来全球拆船交易记录

其中,汽车运输船Atlantic Highway,是有拆船记录以来拆除的第二年轻的船只;而最年轻的被拆除船只Diamond Highway于2019年12月出售拆除时,船龄为15.7年。

此外,被拆船只的平均尺寸也在上升,到2020年达到4500CEU,增幅为13%。

随着日本航运三巨头NYK、MOL和K-Line携手推动液化天然气(LNG)动力替代传统动力,VV预计未来的拆船交易也将进一步增长。

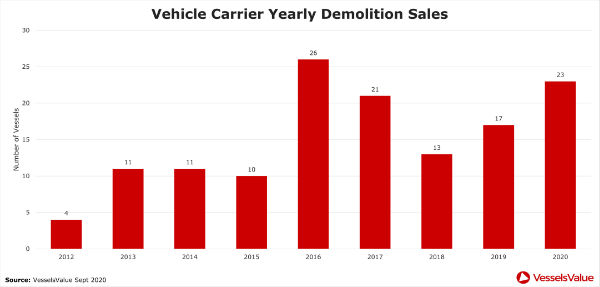

图3显示,按目前的进度,2020年将是汽车运输船拆船交易创纪录的一年。

图3.汽车运输船的年度拆船交易记录,预计2020年将创历史新高

通过分析全球汽车运输船队的年龄分布,我们可以看到目前有176艘船只的船龄为20年或以上(如图4所示),数量占总船队的22%。

表面上看,这些是当前市场上待拆除的主要对象,拆除这些吨位也将有益于船队总体船龄的改善,并将这些非核心吨位从竞争激烈的市场中移除。

但是,由于这些船只在当下和未来仍有一定的盈利能力,许多船东并不愿意就此拆除这些老旧船只。

图4.汽车运输船队的年龄分布

2019年,汽车运输船的市场需求基本保持稳定,伴随通常的季节性波动。

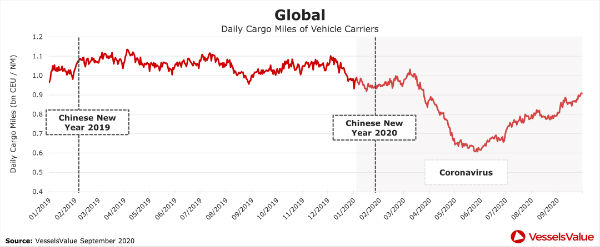

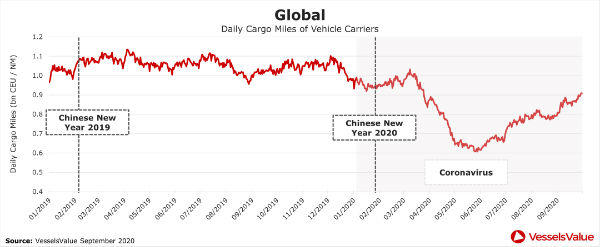

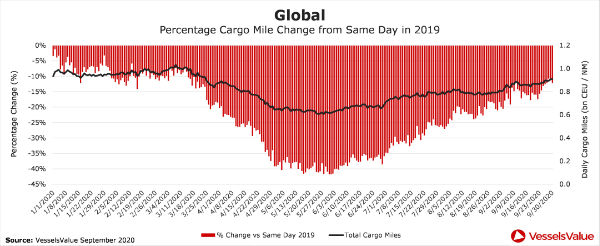

图5显示了汽车运输船的每日货量海里需求,以十亿CEU-海里表示。

图5.自2019年1月以来全球汽车运输船每日货量海里需求(十亿CEU-海里)

在4月疫情最严峻的时期,欧洲车辆生产几乎全线停止,全球小汽车销售量创纪录骤降,达到47.5%。

由此对车辆运输需求产生的连锁效应也同样严重,到5月底下降了42%。

图6显示了2020年每日货量海里与2019年同日相比的百分比变化量,非常清晰地显示出当前需求的走势。

图6. 2020年1月以来的全球每日货量海里需求(十亿CEU-海里)

中国的轻型汽车销售量已连续5个月增长,约占全球销售市场的30%。然而,该增长几乎全部来自于国内生产,通过汽车运输船进口的部分不足5%,因此对全球CEU-海里的需求量影响很小。

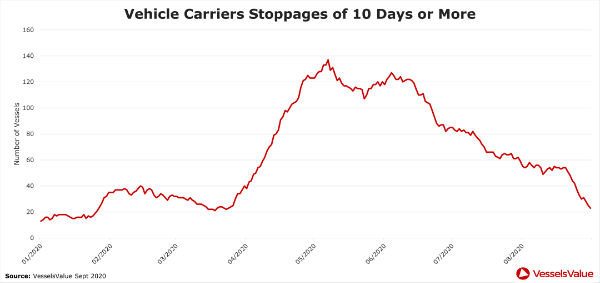

汽车运输船闲置情况

新冠疫情迫使许多运营公司的汽车运输船闲置。通过VesselsValue的AIS(船舶自动识别系统)信号追踪数据,我们可以推断近10天或任何指定时间段内记录为静止状态的船只数量。

图7显示了2020年1月至9月的数据。

图7. 汽车运输船静止10天或以上的船只数量

这是一个积极的现象,我们预计随着未来几个月船队净运力减少,供需基本面趋于平衡,租金情况也将有所改善。

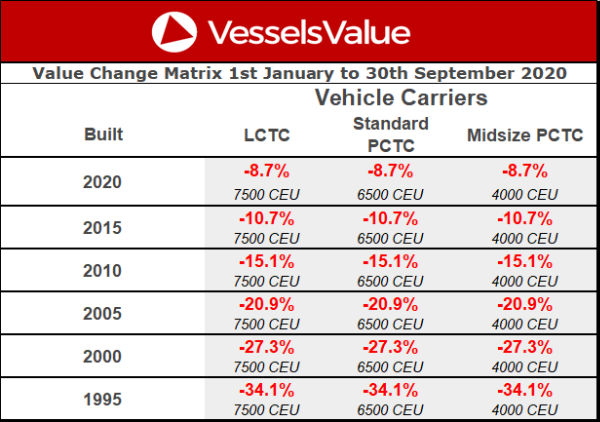

资产价值

如前所述,新冠疫情造成的需求疲软与船队整体供过于求,导致汽车运输船的资产价值整体下降。

图8显示了2020年1月1日至2020年9月30日之间船队资产价值的变化百分比,资产价值全线缩水。

图8.2020年1月1日至2020年9月30日的资产价值变化矩阵

以大型汽车和卡车运输船(LCTC)Hoegh Trotter(8,500CEU,2016年12月造)为例。

该船在2020年1月5日的VV估值为6,448万美元,到了9月27日其估值已下跌了620万美元,跌幅达9.6%,相当于9个月内折旧了3.8年。

在一个相对流动性不强的市场来说,是非常值得注意的,但这样的情况并非特例。

总结

拆船量的增加带来了全球汽车运输船队的总体净存量的改善,同时需求也有所恢复,然而整体市场情绪仍然低迷。

做为行业龙头的运营公司Wallenius Wilhelmsen 近期确认,其15艘自有船只仍处于冷闲置状态,另外正在考虑增加5艘闲置船只,今年晚些时候再选择3艘进行拆除。

多数运营公司不认为市场能够很快恢复,只能尽量经营现有运力,以迎接后疫情时代的新运营环境——需求量与2019年相比已下跌16%。因此VV预计,进入2021年,拆船量将持续现有的增长态势。

除非国际疫情形势有明显好转,贸易环境仍将充满挑战。年关到来之前,全球汽车运输资产价值或将进一步下跌。

资源来自VesselsValue (www.VesselsValue.com)

联系方式: press@vesselsvalue.com

资料来源:VesselsValue(同微信号)2020.10.27