2020-01-26

2020-01-26 782

782 2020年BDI第4周报(1/20-24)

BCI重现断崖式下滑 干散运市场寒疾复发

【总体状况】

BDI数值分布统计:

时间:2013年1月2日至本周交易日1766个;﹥2000点占64个交易日即3.62%;2000-1000点区间占828个交易日即46.89%;﹤1000点占874个交易日或49.49%,合计1702个交易日﹤2000点占96.38%。目前:去年 1月23日(周三)至5月9日(周四)累计71日跌破千点,5月10日至年底累计149日超越千点,其中第29周至39周累计36日超越2000点,第39周周四失守2000点,迄今已连续18周未收复,第45周周四又失守1500点;今年开市以来已连续4周跌破1000点。

BDI:

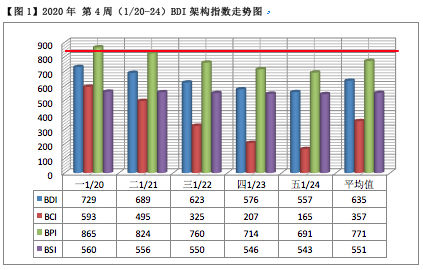

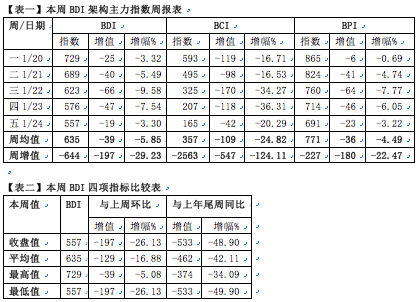

本周BDI全五跌,收盘值557点,环比上周减197点或26.13%;周增幅-29.23%,较上周大挫26.65%;年内净增续跌为-64.72%;周均值635点环比上周低129点或16.88%;同比去年的991点低356点或35.92%,去年同周增幅-20.14%,比本周高9.10%。本周BDI四项指标已连续4周全部低于上周及去年终期,年度首开即处于季节性筑底,本属常态,唯看底在何处?

BCI:

本周BCI亦全五跌,收盘值165点,环比上周低547点或76.83%;周增幅-124.11%,较上周暴跌85.53%;年内净增续跌为-220.09%。周均值为357点较上周低513点或58.97%;同比去年的1829点低1470点或80.37%,去年同周增幅-15.87%比本周高108.24%。

BPI:

本周BPI亦全五跌,收盘值为691点,环比上周低180点或20.67%;周增幅-22.47%,较上周低32.69%;年内净增转跌至-48.04%;周均值771点较上周低45点或5.51%;同比去年的882点低111点或12.59%,去年同周增幅-29.73%,比本周低7.26%。本周均值同比BCI反超414点或115.97%,较上周反超142.43%的逆差。

BSI:

本周BSI亦全五跌,收盘值为543点,环比上周低17点或3.04%;周增幅为-1.76%,较上周低1.31%;年内净增续跌为-27.49%;周均值551点,较上周低10点或1.78%;同比去年的632点低81点或12.82%,去年同周增幅-19.24%,比本周低17.48%。

涨跌势:

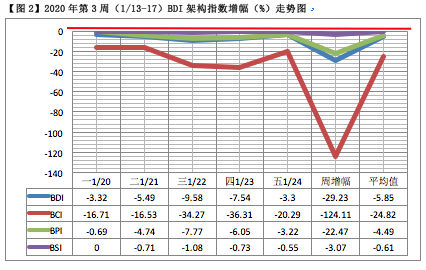

1、BDI延续上周形成`6连降第2波跌势(1/17-24),累增-31.05%(本周占-29.23%),与上一波跌势时隔仅2个交易日。

2、BCI延续上周第1波跌势为22连降(1/2-24),累增-220.09%。如延续去年最后一波跌势,则已连降36个交易日,累增-329.98%。

3、BPI本周出现5连降第2波跌势(1/20-24),累增-22.47%,与上一波跌势时隔4个交易日。

4、BSI本周无5+连升(降)涨(跌)势。

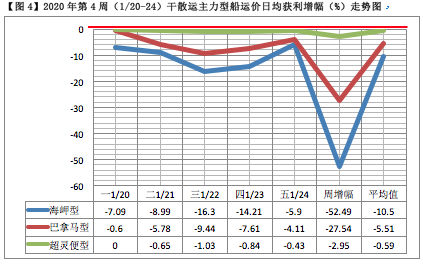

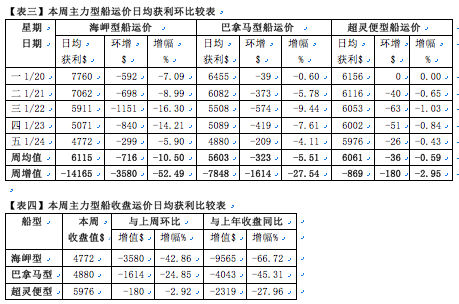

【营运状况】

1、本周主型船运价日均获利:

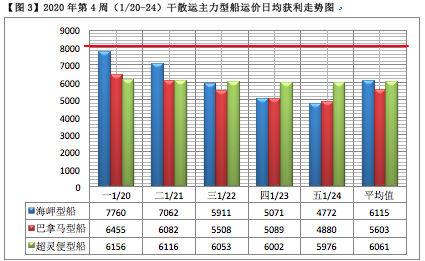

海岬型船净增-3580美元,较上周低2494美元或229.65%;年内净增续跌为-9565美元;周增幅为-52.49%,环比低40.47%,年内净增续跌为-103.57%。周均值较上周低2833美元或31.66%,为6115美元。

巴拿马型船净增-1614美元,环比上周低2505美元或281.14%,年内净增转跌为-4043美元;周增幅为-27.54%,较上周低32.87%;年内净增转跌为-56.76%。周均值较上周低403美元或6.71%,为5603美元,同比海岬型船低512美元或8.37%,较上周缩24.51%的负差。

超灵便型船净增-180美元,环比上周低69美元或62.16%,年内净增续跌为-2319美元;周增幅为-2.95%,较上周低1.17%,年内净增续跌为-32.01%;周均值较上周低113美元或1.83%,为6061美元。

由上可知,本周三型船日均获利年内净增值继续全部低于去年,且跌幅在不同程度扩大,超灵便型船相对较平缓,巴拿马型船回升失败,特别是海岬型船重现断崖式下挫,干散运市场寒疾复发。

2、本周运价日均获利收盘值与上周环比:

海岬型船收盘为4772美元,较上周续挫3580美元或42.86%,同比去年的13288美元低8516美元或64.09%。

巴拿马型船收盘为4880美元,较上周低1614美元或24.85%,同比去年的6020美元低1140美元或18.94%。

超灵便型船收盘为5976美元,较上周低180美元或2.92%,同比去年的6436美元低460美元或7.15%。

按收盘值粗略估算,海岬型船营运微亏5.0成,较上周增亏4.7成;巴拿马型船亏4.0成,较上周增亏1.9成;超灵便型船盈1.0成,较上周减盈0.9成。

【走势看点】

1、本周BDI架构各指数年内净增率如下:BDI续跌为-64.72%,BCI续跌为-220.09%,BPI转跌为-48.04%,BSI续跌为-27.49%。

2、本周BDI架构总体续跌,且跌势在蔓延加大,有如下3个特点:

a、BPI上周回升昙花一现,BCI“旧病复发”暴跌,大盘寒潮来袭。

b、从海岬型船运价日均获利周增幅与BCI相比较来看,以-52.49%对-124.11%,落差71.62%,较上周的26.56%猛扩45.06%差距,“悖论现象”加剧,后市堪虞;巴拿马型船对BPI为5.07%落差,较上周的5.11%微缩0.04%的差距;超灵便型船与BSI落差为0.10%,较上周的0.02%扩0.08%的差距。

c、今年干散运市场开局遭遇季节性寒潮来袭,势不可当。