2019-12-24

2019-12-24 744

744

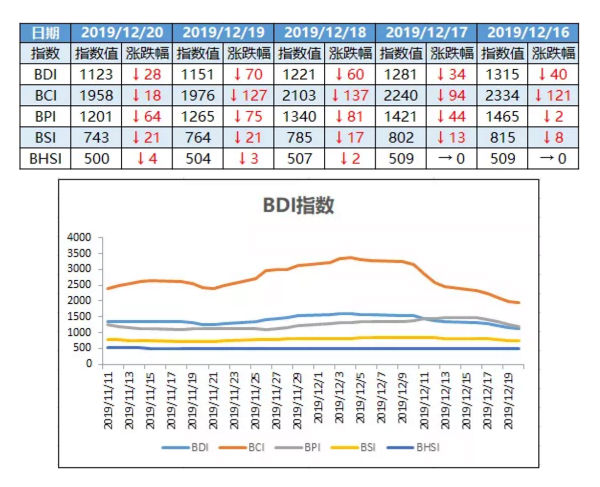

海岬型船

BCI 周五报收1958点,同比上周末下跌497个点。海岬型船 5TC平均租金周五报收 14,451 美元/天,同比上周下跌3551美元/天。Cape市场继续下跌。C5航线上,前四个交易日运费每天下跌0.3-0.5美元/吨,周五止跌,报收于7.20美元/吨,同比上周下跌了1.16美元/吨。C3航线上,上半周运费最低跌至18.60美元/吨左右,下半周略有回升,周五报收于18.87美元/吨,同比上周下跌了0.09美元/吨。

巴拿马型船BPI周五报收1201点,同比上周末下跌266个点。巴拿马型船4TC平均租金报收9,612美元/天,同比上周下跌2137美元/天。南美粮食回远东航线跌幅不大,82k的船成交大概在14,000美元/天,加 400,000 美元的空放补贴的水平。美湾回远东航线成交很少,但82k的船租金基本维持在17,500美元/天,加 750,000 美元的空放补贴的水平。太平洋供大于求的情况非常明显,船东不得不持续降低租金以寻求成交,IMO2020燃油新规即将实施,各船存油情况很大程度上影响成交价,总体来说,各航线租金跌幅在2000-3000美金/天。圣诞元旦双节临近,市场短期反转的可能性很小。

海运圈聚焦专栏作者:海丰经纪

微信公众号:sitcbrokers