2019-11-12

2019-11-12 1330

1330 WTI美国12月原油期货收跌0.38美元或0.66%报56.86美元/桶;布伦特1月原油期货收跌0.33美元或0.53%报62.18美元/桶。

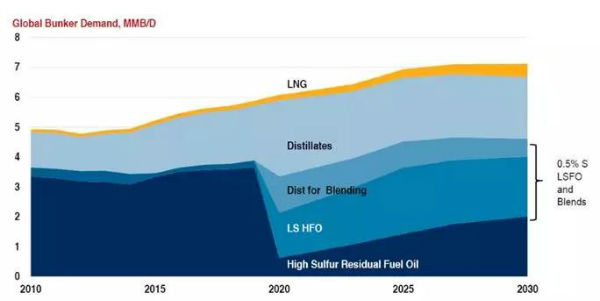

据国际海事组织IMO、国际能源署IEA、美国能源信息署EIA等机构统计,目前全球船用油年消费量约2.8亿吨;到2020年,全球航运年消耗燃料将超3 亿吨。亚太地区作为全球最大船用油消费市场,占全球市场的40%左右的份额。

2020年,高硫燃料油需求将出现断崖式下跌,由 2.5 亿吨/年下降到 5000万吨/年;市场将严重依赖低硫燃料油,需求将达到2 亿吨/年,而低硫船舶燃料的供给不足1亿吨,缺口比较大。

“限硫令”倒计时,届时全球绝大多数船舶的燃料将从高硫燃油转为符合IMO规定的燃油,这意味着全球每天要有大约300万桶高硫燃油被替代。

随着经济全球化加速,亚太地区成为新的经济增长中心,其也成为燃料油最大的缺口地区,并且缺口也呈现不断扩大的趋势。

中国航务周刊最新消息,称Ocean Tankers (以下简称OT)被指在马来西亚附近海域囤积大量低硫油。根据 Kpler 和 VesselsValue 提供的数据显示,这家油轮巨头公司至少部署了8艘VLCC来存足2020合规燃油(包括低硫油和调和油),此外还有一艘船存储了其他种类的燃油。

除OT之外,壳牌(Shell)旗下租用的3艘以及METS Oil & Gas旗下租用的至少2艘VLCC,也被用做海上仓库停留于此。

在其他船东中,泰国仓储专业公司PrimaMarine在马来西亚海域停留了7艘超大型油轮,中国船舶工业集团(China Shipbuilding Corp)旗下同样专注于石油仓储的子公司CSShipping,在马来西亚停留了4艘超大型油轮。

另外,Nordic American Tankers也部署了3艘suezmax油轮,做类似用途。此前,比利时公司Euronav旗下载重44万吨的巨型油轮(ULCC)“Oceania”号,已从地中海马耳他启程前往马来西亚。

数据显示,2019年至今新加坡的公司所购入的油轮总载重量与中国相近,而其总数量却明显低于中国。这意味着新加坡公司所购入的油轮与中国相比,普遍吨位较大而船龄较老。

市场分析,考虑到航运市场正在为IMO2020的正式实施而做准备,新加坡公司的这些操作应与低硫燃料油的存储紧密相关,事实也正是如此。

上周的中国进口油轮运输市场周报显示,全球原油运输市场大船运价持续下滑,中国进口VLCC运输市场运价不断下探。11月7日,上海航运交易所发布的中国进口原油综合指数(CTFI)报1397.72点,较上期下跌5.75%。

VLCC市场活跃度降低,船位维持供过于求的格局,运价不断下探,日均TCE(等价期租租金)回落至5.5万美元附近,同比前段的市场火爆,明显回归。成交记录显示,中东至中国航线11月24-26日装期货盘成交运价为WS85。

随着2020年1月1日的临近,VLCC市场运价的理性回归,船用燃油市场博弈持续,大型油轮做低硫燃油浮舱的趋势或将加剧。

海运圈聚焦专栏作者:田明辉

微信公众号:船舶综合服务商 (微信号happyshipping)