2019-11-06

2019-11-06 1051

1051 WTI 12月原油期货收涨0.69美元,涨幅1.22%,报57.23美元/桶;布伦特1月原油期货收涨0.83美元,涨幅1.34%,报62.96美元/桶。

一、关于燃料油介绍及应用

燃料油(Fuel Oil)是在炼油加工过程中,在汽油、煤油、柴油之后从原油中分离出来较重的剩余产物,主要由石油裂化残渣油和直馏残渣油调制而成,特点是粘度大,含非烃化合物、胶质、沥青质多。燃料油可广泛用于电厂发电、船舶锅炉燃料、加热炉燃料、冶金炉和其它工业炉燃料。

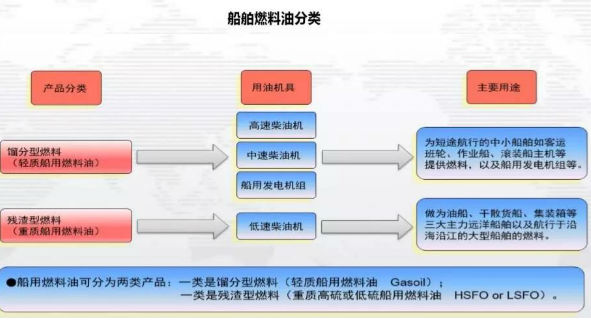

燃料油分为船用内燃机燃料油和炉用燃料油两大类,两类都包括馏分油和残渣油。馏分油一般是由直馏重油和一定比例的柴油混合而成,用于中速或高速船用柴油机和小型锅炉。残渣油主要是减压渣油、或裂化残油或二者的混合物,或调入适量裂化轻油制成的重质石油燃料油,供低速柴油机、部分中速柴油机、各种工业炉或锅炉作为燃料。

船用燃料油虽然是船舶主流燃料,但很少通过炼厂直接生产,主要原因是生产效益不高。目前,国内供应的船用燃料油主要是依靠贸易商库内调和得来。我国船用低硫燃料油未纳入一般贸易的免税退税的目录,炼厂生产的船用低硫燃料油缴纳消费税(1218元/吨)和增值税后再进入保税油销售环节,成本将大幅增加。从我国燃料油的产量来看,占原油加工的占比呈下降趋势,相对于其他成品油生产,燃料油的经济效益驱动不足。

我国燃料油消费主要集中在交通运输、炼化、工业、电力四个领域。2018年我国燃料油产量2024万吨,表观需求在2456万吨;从燃料油产量占原油加工量的比例来看,呈逐年下降趋势,2018年仅占3.4%,而2008年的占比为6.5%。由于燃料油下游约70%用于交通运输行业,因此2018年我国用于船用的燃料油量约1719万吨。根据WoodMac数据,海洋部门在2017年每天消耗380万桶燃料油,占全球燃料油需求的一半。

馏分型燃料主要是以轻油(柴油)成分为主的油品,根据密度和十六烷值等质量指标分为四种,分别为DMX、DMA、DMZ、DMB;残渣型燃料油是以重质燃料油为主要成分的油品,其根据质量和粘度分为7个粘度、6个质量档,共11个品牌号,分别为RMA10、RMB30、RMD80、RME180、RMG180、RMG380、RMG500、RMG700、RMK380、RMK500、RMK700。

根据硫含量,船用燃料油可分为Ⅰ、Ⅱ、Ⅲ三个等级,其中残渣型燃料油对应的标准分别是不大于3.50%、0.50%、0.10%。根据供应对象,船用燃料油可分为保税船用燃料油和内贸船用燃料油。

船用燃料油现行国家标准GB17411-2015是参考国际标准化组织的船用燃料油标准ISO8217制定的,是强制性国家标准,主要技术指标有粘度、硫含量、硫化氢、闪点、水分、酸值、总沉淀物等。燃料油的牌号通常以运动粘度来划分,如通常所说的380船用燃料油,主要是指运动粘度(50°C,mm²/s)不大于380,其他牌号类推。

通常情况下,10万吨以下船舶,老式发动机加180船舶燃料油,近几年新式发动机加380船舶燃料油,更大的船舶加380、500船舶燃料油;而且远洋船舶单次满仓加油量一般达到1000-6000吨/船,如果补仓加油仅为满油仓的20%-30%;大型集装箱船舶(船长263.23米,宽32.2米,载重52223吨,满载吃水深12.8米,可一次性装载5000个标准集装箱)和油品运输船,加500、700船舶燃料油,单次加油量甚至可以达到万吨/船以上。由于船用燃料油占船运企业的成本已达50%以上,企业为了降低成本对船舶发动机进行改造,使其使用价格相对低廉的重质燃料油。

目前,市场的主流为一般近海及江河部分船舶主要使用180,远洋运输船舶多使用380燃料油。部分大型船舶为了进一步降低成本开始使用500,甚至开始出现使用700的船舶。

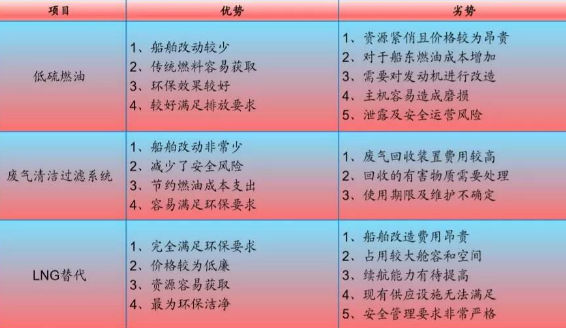

为了应对根据IMO(国际海事组织)《国际防止船舶造成污染公约》(MAROPL)最新规定,航运企业可以选择使用合规低硫燃油、安装脱硫装置、改造船舶采用LNG燃料等方案。

1、使用合格的低硫燃料油:规定中对于含硫量做出了要求,但是并没有对粘度等指标规定。从使用合格低硫燃料油的角度,未来高硫油如HSFO的市场将会减少。如果燃料油需要符合粘度的规定(如50°C时粘度为380cSt),典型的做法是将重油与轻组分混合,轻组分主要是馏分油、催化裂化油浆等。大多数炼厂都可以将减压渣油调和成燃料油,用小部分低硫原油生产的减压渣油可以和0.5%硫含量的船用燃料油混合。

2、安装脱硫设备:海上应用的洗涤设备可以分为:1)开环洗涤设备,洗涤用水从海洋抽出并排放回海洋中;2)闭环洗涤设备,新鲜水混合腐蚀剂制成碱液,与硫氧化物反应,不排废水;3)混合洗涤设备,从开环可以转换成闭环。开环洗涤设备面临环比问题,而闭环洗涤设备可以处理腐蚀性更强的气体,但使用体积较大,且相应成本较高。对于耗燃料大的船舶来说,安装混合洗涤设备具有吸引力;但同样也取决于低硫油与高硫油之间的价差。

3、改造船舶使用LNG燃料:LNG的能力密度比石油低,因此相同距离的航线,LNG需要存储的体积要加倍。未来存储安全,需要大量存储空间,从安全角度,储罐的位置又要受到限制;对现有船舶进行大量改造成燃烧LNG不切实际。船舶燃烧LNG除考虑到LNG的价格因素外,还会增加双燃料引擎成本;LNG供应设施的完善,停留时间越长成本越高;LNG储罐不能安装在甲板上,燃料存储体积越大,货船的有效空间越小,航行距离越大,成本越高。

IMO新规的实施即将来临,对应的影响无疑是复杂的;但无疑会增加运营成本,甚至会推高不同规格之间的原油价差,也会提升船舶运费。从短期来看,大幅增加洗涤设备或者大范围改造LNG动力船的可能性不大,因此从合格燃料油的使用角度,可能的影响如下:

1、VLSFO (Very-Low Sulphur Fuel Oil, 含硫量低于0.5%)的需求提升,价格上涨。加氢能力较弱的炼油厂,采用低硫原油,会增加对美国轻质低硫原油的购买。

2、HSFO(How Sulphur Fuel Oil)的折价较低硫油扩大,HSFO将会在锅炉、发电厂等应用领域与煤炭竞争。同时,以燃料油为原料的芳烃重整生产PX的原料成本将会受益。

3、布伦特与迪拜原油之间的价差扩大,利好国内具备加工酸性重质原油的大炼化。东半球的原油购买基准多参考迪拜,2019年以来由于美国制裁伊朗和委内瑞拉,加之美国轻质的页岩油产量提升,出现了轻质油过剩而重质油紧张的局面。IMO新规实施,布伦特原油溢价提升,布伦特与迪拜原油之间的价差存在扩大的可能。

4、为符合规定含硫量标准的燃料油,会增加对于MGO(Marine Gasoil)的使用,调配过程中也会利好合格柴油的使用。而对于船舶潜在的影响包括:船舶发动机润滑油的替换、发动机配件的增加、航线速度的放慢等。

5、利好大炼化,因其具备加氢裂化和延迟焦化装置。炼厂而言,因为新投产的大炼化加氢能力强,一般配置了渣油加氢裂化、延迟焦化装置,可以加工成本更低的原油;而欧洲及中东地区的传统炼厂受损。

6、其他,增加甲醇的作为燃料的使用等。甲醇可以用在柴油发动机中,只需要很少的改造,并且可以使用与石油产品类似的基础设施。将一艘船改装成使用甲醇的成本与改装洗涤设备的成本相似,但甲醇的能量含量只有MGO或HSFO的一半。(来源:石化行业走出去联盟)

海运圈聚焦专栏作者:田明辉

微信公众号:船舶综合服务商 (微信号happyshipping)

微信公众号:船舶综合服务商 (微信号happyshipping)