2019-10-28

2019-10-28 945

945

MarineCircleWeekly MarketReport

43 Week (2019-10-21--2019-10-25)

1.干散货市场要点:

(1)CAPE市场:本周市场触底反弹。周一市场就开始大跌。本轮CAPE大跌是由于市场对巴西信心不足,导致周一一开门FFA即狂跌。随后VALE主动爆料成交一个比一个低,导致市场信心崩盘。市场下一步如何发展还需要看下周的C5和巴西市场。

巴拿马型市场:本周太平洋市场继续弱势调整。远东总体出货仍然不多,特别是美西的粮食,经过前期集中出货后,进入短期的休整期。由于前期在港积压的船陆续卸空,船舶供给大幅上升。整个太平洋呈现出船多货少的局面,市场面临下行压力。本周大西洋市场延续跌势,整周市场不活跃。可能是由于南美粮季结束,加上中国又开始从美国采购大豆,南美出货量大幅降低,造成南美市场萎靡。叠加周中有消息称巴西某铁矿石港口出货受限,使得租家一时对南美市场的态度都转为悲观。

超灵便型市场:本周东南亚SMAX市场先扬后抑。周二市场最为活跃,成交也最多。但从周三开始,市场上货盘就消化得差不多了,剩下的货盘和船盘都相对较少,市场转为安静,到周四明显下调。北中国市场依旧十分冷清。有空北中国的船,由于没有合适货,直接空放到印尼。本月出口的钢材,普遍在定灵便型。镍矿也进入淡季,货盘很少,不少镍矿船也开始做煤炭和熟料。ECI也有少量船开始空放SGP了,去印度和东南亚的煤炭货量也不多。

本周市场除了在周二出现一个小高潮以外,总体还是比较消极。

灵便型市场:本周太平洋HANDY市场走软,货盘数量较少。NOPAC市场本周缺货,市面上基本没有看到什么成交。东南亚市场也非常安静,货盘较少。

(2)2019年10月25日环渤海四港港口库存为2070万吨,秦皇岛煤炭场存672万吨,国投曹妃甸港459.5万吨,京唐港707.5万吨,黄骅港221.7万吨,具体情况如下:

(3)2019年10月25日六大电厂总库存1626.37万吨,日耗62.52万吨,可用天数26.14天,具体数据如下:

(4)25日动力煤市场偏弱运行。产地方面,陕西地区煤价相对平稳,大佛寺矿难暂未造成榆林煤炭生产销售。内蒙地区多数沫煤价格小幅下滑,部分块煤价格上涨,总体销售仍有一定压力。港口方面,市场询货较少,成交也较为冷清,港口报价持续下滑,进口煤数量较多,一定程度冲击国内煤价。电厂方面,沿海电厂日耗小幅回升,库存平稳,需求有所恢复但总体仍相对较弱。市场多空博弈,煤价低位运行后支撑力度增加,关注后期下游补库计划。

(5)10月25日,各黑色系品种现货价格多持稳运行。早盘市场商家现货报价保持平稳,早盘成交整体一般。午后期螺低位回升,下游询单增加,市场成交略有好转。目前市场商家心态较为谨慎,主要操作仍以出货为主。唐山钢坯价格小幅上涨10至3360元/吨。

(6)国产铁矿石价格

2019-10-25,国产62%铁精矿价格为730.8 元 /吨, 稳; 当月平均价格为731.73元/吨。

2019-10-25,国产65%铁精矿价格为815.25 元 /吨, 稳; 当月平均价格为816.48元/吨。

进口铁矿石价格(OPI)

2019-10-25,进口62%粉矿到岸价价格为87.03美元/吨 (即1.4美元/吨度), 环比每吨上升0.77 美元, 升幅为0.89% ; 当月平均价格为88.26美元/吨。

2019-10-25,进口62%粉矿现货贸易价格为758.91元/吨 (即12.24元/吨度), 环比每吨上升2.6 元, 升幅为0.34% ; 当月平均价格为776.88元/吨。

2019-10-25,进口58%粉矿到岸价价格为77.1美元/吨 (即1.33美元/吨度), 环比每吨上升0.39 美元, 升幅为0.51% ; 当月平均价格为77.95美元/吨。

2019-10-25,进口58%粉矿现货贸易价格为650.99元/吨 (即11.22元/吨度), 环比每吨上升3.4 元, 升幅为0.53% ; 当月平均价格为676.37元/吨。

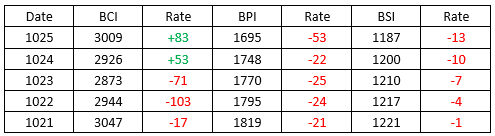

2.三大船型指数:

3.期租船成交报告:

Baltnav以10,500美元/天的租金租进一艘由Shanhaiguan船厂于2016年建造,38,900载重吨的Handysize(TSEcho),租期为6个月。

Norvic Shipping以11,,500美元/天的租金租进一艘由Zhejiang Ouhua船厂于2012年建造,37,300载重吨的Handysize(Seas 1),租期为一年。

4.买卖船成交报告:

Shunzan Kaiun以1580万美元的价格向Xin Yuan Ocean出售一艘由Universal船厂于2004年建造,203,300载重吨的Capesize(Azul Integra),VV估值为1710万美元。

两艘新造208,000载重吨的Capesize(BULKSEOUL,2019年交付,BULK SHANGHAI,2020年交付)以4700万美元/艘的价格出售。

Larus SA以1100万美元的价格向UAE买家出售一艘由Daewoo-Mangalia船厂于2006年建造,101,700载重吨的Post Panamax(Niki),VV估值为1140万美元。

希腊买家以1020万美元的价格购入一艘2005年建造,76,602载重吨的Panamax(DOUBLE HAPPINESS)。

一艘2019年建造,59,950载重吨的Supramax(ADVENTURE III)以2750万美元的价格出售。

Meiji Shipping以1380万美元的价格向New Vision Shipping出售一艘由Mitsui Ichihara船厂于2011年建造,55,600载重吨的Supramax(Centenario Blu),VV估值为1400万美元。

一艘2001年建造,52,402载重吨的Supramax(STAR EPSILON)以650万美元的价格出售。

Luhai以430万美元的价格出售一艘由Mitsui船厂于1998年建造,46,700载重吨的Handymax(Baolong),VV估值为440万美元。

中国买家以950万美元的价格购入一艘2009年建造,32,993载重吨的Handysize(HEDE)。

Massoel Meridian以670万美元的价格向希腊买家出售一艘由Universe船厂于2011年建造,31,800载重吨的Handysize(Thurgau),VV估值为780万美元。

Pioneer Marine以650万美元的价格向越南买家出售一艘由Shin Kochi船厂于2006年建造,28,700载重吨的Handysize(FortuneBay),VV估值为620万美元。

Arista Shipping以590万美元的价格向中国买家出售一艘由Imabari船厂于2004年建造,28,400载重吨的Handysize(Panforce),VV估值为520万美元。

来源:海运圈网

本文部分数据源自公众号“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。