2019-10-21

2019-10-21 1029

1029

MarineCircleWeekly MarketReport

42 Week (2019-10-14--2019-10-18)

1.干散货市场要点:

(1)CAPE市场:本周CAPE市场反复向下跌。本周BHP又重新回到了现货市场,表明之前的出轨问题对发货造成的影响已解决。但是西澳整体的发货量却依旧在走下坡路,巴西发货量在上个月到达顶峰后也出现了下降的迹象。这是否代表,今年的Q4旺季未开始却已经结束了呢?

巴拿马型市场:本周市场的整体氛围比较消极,租金水平处于缓慢下降态势。南美粮市场也追随了太平洋市场的脚步,整体价格处于下行阶段。FFA整体下行,整体期租市场不活跃。

超灵便型市场:本周远东/东南亚市场相对稳定。煤炭租家月初签入的一批货盘集中需要宣船,导致煤炭市场相对活跃,特别是快即期的船。印度市场持续下降。南非市场受南美市场下降的影响,成交也有所下滑。

灵便型市场:本周太平洋HANDY市场表现平稳,货盘数量较上周有所减少。

(2)2019年10月18日环渤海四港港口库存为2086.2万吨,秦皇岛煤炭场存695万吨,国投曹妃甸港452万吨,京唐港708万吨,黄骅港231.2万吨,具体情况如下:

(3)2019年10月18日六大电厂总库存1593.83万吨,日耗61.35万吨,可用天数25.98天,具体数据如下:

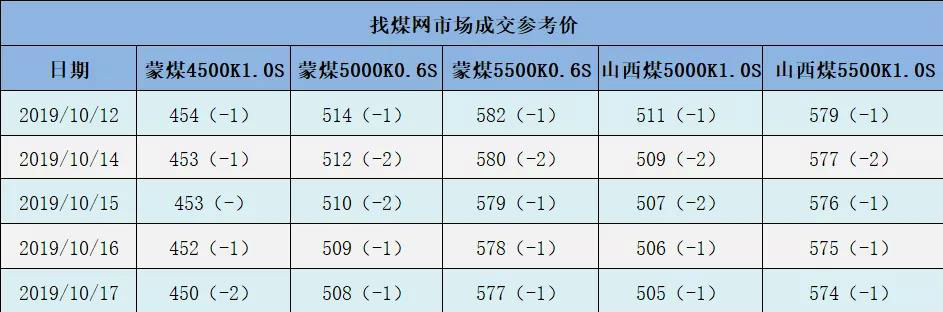

(4)18日动力煤市场偏弱运行。产地方面,陕西地区部分煤矿停产,煤炭销售一般,煤价普遍小幅下跌。内蒙地区销售一般,煤价小幅下跌。港口方面,市场成交相对较差,近期港口调入维持高位,环渤海库存小幅下滑,港口报价仍相对疲软,市场成交较弱。电厂方面,沿海电厂日耗维持低位,需求淡季总体采购意图较低。综合来看,短期煤价跌至长协位置,支撑力度增大,关注后期下游补库行为。

(5)10月18日,各黑色系品种现货价格全线下跌。节后两周主要是钢材市场库存下降明显,而钢厂库存压力偏大,体现中间需求萎缩,商家主动降库存。在无重大利好消息刺激下,短期内钢价或延续震荡偏弱运行。

(6)国产铁矿石价格

2019-10-16,国产62%铁精矿价格为732.26 元 /吨, 稳; 当月平均价格为732.26元/吨。

2019-10-16,国产65%铁精矿价格为817.03 元 /吨, 稳; 当月平均价格为817.02元/吨。

进口铁矿石价格(OPI)

2019-10-16,进口62%粉矿到岸价价格为87.72美元/吨 (即1.41美元/吨度), 环比每吨下降-1.66 美元,降幅为-1.86%; 当月平均价格为90.72美元/吨。

2019-10-16,进口62%粉矿现货贸易价格为778.12元/吨 (即12.55元/吨度), 环比每吨下降-12.9 元,降幅为-1.63%; 当月平均价格为802.49元/吨。

2019-10-16,进口58%粉矿到岸价价格为77.24美元/吨 (即1.33美元/吨度), 环比每吨下降-1.47 美元,降幅为-1.87%; 当月平均价格为80.04美元/吨。

2019-10-16,进口58%粉矿现货贸易价格为678.97元/吨 (即11.71元/吨度), 环比每吨下降-10.44 元,降幅为-1.51%; 当月平均价格为704.22元/吨。

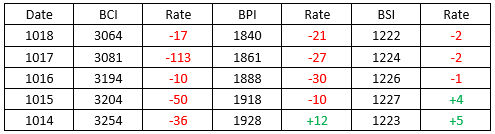

2.三大船型指数:

Koch Logistics以18,000美元/天的租金租进一艘由Odense Steel船厂于2009年建造,182,100载重吨的Capesize(Aquaprincess),租期为两年。

Pacific Bulk Carriers以12,500美元/天的租金租进一艘由Jiangsu New YZJ船厂于2009年建造,93,300载重吨的PostPanamax(Chiara D Amato),租期为18个月。

Diamond Bulk Carriers以13,400美元/天的租金租进一艘由Tadotsu Tsuneishi船厂于2011年建造,82,200载重吨的Kamsarmax(Hakuta),租期为9个月。

一新加坡租家以12,500美元/天的租金租进一艘由Guangzhou Huangpu船厂于2013年建造,75,400载重吨的Panamax(ZhongChang Zhou Shan),租期为6个月。

4.买卖船成交报告:

希腊买家以1550万美元的价格购入一艘2009年建造,82,654载重吨的Kamsarmax(MANGARELLA)。

BW Dry Cargo以2175万美元的价格出售一艘由SPP船厂于2013年建造,81,500载重吨的Kamsarmax(BW Hazel),VV估值为2030万美元。

Cardiff Marine以790万美元的价格向印尼买家出售一艘由Oshima船厂于2002年建造,74,200载重吨的Panamax(Oregon),VV估值为710万美元。

一艘2012年建造,58,215载重吨的Supramax(SANTA HELENA)以1520万美元的价格出售。

Unishipping SAS以1040万美元的价格向中国买家出售一艘由Qingshan Shipyard于2011年建造,57,000载重吨的Supramax(Suprastar),VV估值为1050万美元。

一艘2012年建造,55,830载重吨的Supramax(ETERNAL TRIUMPH)以1400万美元的价格出售。

Stove Rederi AS以1125万美元的价格出售一艘由Kawasaki船厂于2007年建造,55,800载重吨的Supramax(Stove Phoenix),VV估值为1080万美元。

British Marine以640万美元的价格向中国买家出售一艘由Imabari船厂于2002年建造,53,100载重吨的Supramax(Grasshopper),VV估值为720万美元。

Amber Denizcilik Sanayi以320万美元的价格向中国买家出售一艘由Kanda船厂于1997年建造,28,600载重吨的Handysize(Forza),VV估值为290万美元。

Genco Shipping and Trading以660万美元的价格向希腊买家出售一艘由Shimanami船厂于2006年建造,28,400载重吨的Handysize(Genco Champion),VV估值为610万美元。

一艘2009年建造,28,291载重吨的Handysize(DANSHIP BULKER)以775万美元的价格出售。

Santoku Senpaku以720万美元的价格向希腊买家出售一艘由I-S船厂于2010年建造,28,200载重吨的Handysize(King Sugar),VV估值为870万美元。

来源:海运圈网

本文部分数据源自公众号“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。