2019-10-15

2019-10-15 876

876

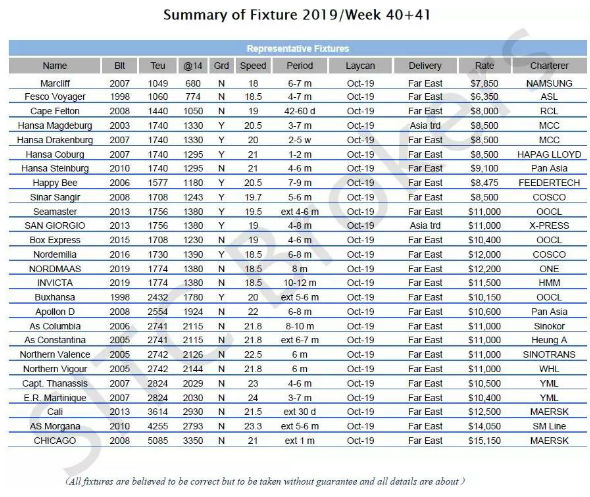

2、成交报告

3、一周综述

2019年第41周,根据海丰经纪亚洲租船指数AFeedex显示,指数再次小幅下跌0.64%,报972.31点。恰如节前我们预料的一样,本周各板块虽然成交较多,租金在此轮连续上涨了6个月之后已上攻乏力,仅在2700TEU版块角力异常激烈,其余版块已有下跌趋势,市场仿佛进入短期降温模式。

根据国家统计局近期数据显示,2019年1—8月份,全国规模以上工业企业利润总额同比下降1.7%,汽车、电子行业利润同比分别下降19.0%和2.7%,装备制造业利润同比下降0.7%,外商及港澳台商投资企业利润同比下降5.8%,从8月份当月情况看,主要受工业生产销售增速放缓、工业品出厂价格降幅扩大以及超强台风不利因素等多重影响,工业利润同比小幅下降2.0%。货量及运价的持续不景气已很难支撑班轮公司在现市场上继续高价拿船。

Panamax板块,此轮最先领涨的Panamax板块也于近期开始领先回调,根据海丰经纪监测显示,闲置运力也由原先的14艘增加至17艘,成交租金也已经有最高点的15k下跌,听说新的成交价格已经破掉14k。

2000-3000TEU板块,当前角力最为激烈,对于班轮公司来说,不得不两面作战。一方面是不得不开拓甚至扩张的市场,价格战满天飞;另一方面面临着船东的不断兼并联营,船舶被控制在少数几家寡头手上,而且船东之间的联系日益紧密,尤其体现在2700TEU船型,当前租金也是高居不下,预计短期内依然会维持在USD11000左右。

1000-2000TEU板块,当前1700TEU市场闲置运力仍处高位,达22艘,价格也是难以向上突破,并且一个有趣的现象是Bangkokmax Eco中的各个细分船型出现明显分化,wenchong 1700 mkII/topaz 1700/sdari 1800 租金已经开始明显分层,究其原因,还是油耗/装箱量等拼内功的体现,船东已经不能只靠一个Bangkokmax Eco的粗犷标签打天下了。而1000TEU则是像我们之前所说,近期是个配置的好窗口,租金已持续横盘数周,闲置运力也是从两周前的17艘锐减至当前的9艘,考虑到近期燃油价格大幅下跌,非经济型船也是迎来利好。

总的来说,国庆当口已经结束,在此期间租金并未出现大涨甚至小幅回落,作为船东或许已经失去“趁着混乱抬价”的最好时机,后续价格可能很难再大幅上涨;而作为班轮公司,一方面 没有持续追高,另一方面博弈的心态或许依然不同,市场天平已经悄悄偏向租家一边,但一旦货量有所起色,班轮公司们会不会又有“新的想法”呢?

AFeedex(亚洲租船指数)是由海丰经纪(SITC brokers)与2011年1月1日创新推出的专注于亚洲区域内集装箱租船市场的全新指数,并与2015年1月1日全面升级为Afeedex 2.0版。

该指数针对亚洲区域贸易需求而开发,覆盖了亚洲区域内运营的主要船型,旨在更真实反映亚洲区域内集装箱租船市场租金变化和船型需求变化,具有鲜明的差异化特点和市场指导价值。

Afeedex指数全面覆盖了从700TEU至5000TEU系列船型的租金走势,并重点关注了日本最大型(JapanMax),曼谷最大型(BankokMax )、2700TEU(Sub Panamax)、4250TEU(Panamax Old)及5000TEU (Widebeam)等主力船型的租金变化趋势。

作为反映亚洲班轮市场变化的领导指数之一,Afeedex(亚洲租船指数)将不断优化创新,致力于为亚洲区域班轮经营人、船东、金融机构及其他市场参与者提供更全面、及时、准确的数据信息和决策支持。

海运圈聚焦专栏作者:海丰经纪

微信公众号:sitcbrokers