2019-09-23

2019-09-23 996

996

MarineCircle Weekly MarketReport

38 Week (2019-9-16--2019-9-20)

1.干散货市场要点:

(1)CAPE市场:本周CAPE市场继续回落成交冷清,走入熊市。市场从缓跌演变成急跌。巴西开始几日还未听说成交,但是随着周末临近,9月底到巴西的船东开始变得着急。西澳本周也从缓跌转急跌。市场看空心态明确,跌幅已经体现在价格上了。

巴拿马型市场:本周太平洋市场依旧不景气,租金水平下行明显。南美粮市场依旧呈现下行趋势,整体价格缓慢下行。期租市场比较安静,虽然远期FFA呈现下行状态。

超灵便型市场:本周远东/东南亚市场相对稳定。周初受油价突然上涨的影响,租家有点不知所措,不知道该如何开价,导致市场相对安静。但船东并没有因为油价上涨而下调叫价,这两天的成交价钱和上周相比并没有明显变化。印度市场相比上周明显下降。

灵便型市场:本周随着油价的一波上涨,太平洋HANDY市场成交有所下滑。NOPAC市场本周货盘依旧不多,比较平静。远东市场货盘依旧不少,成交价格则层次不齐。南方市场本周热度有所下降,货盘与远东市场相比较少。

(2)2019年9月20日环渤海四港港口库存为1904.5万吨,其中秦皇岛港库存589万吨,国投曹妃甸港433万吨,京唐港692.5万吨,黄骅港190万吨。具体情况如下:

(3)2019年9月20日六大电厂总库存1577.77万吨,日耗64.75万吨,可用天数24.37天,具体数据如下:

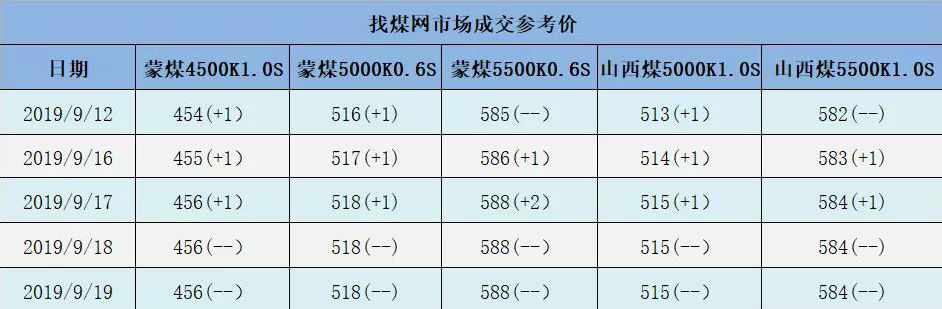

(4)19日动力煤市场偏稳运行。产地方面,陕西地区煤价涨势逐渐放缓,个别低价煤炭价格小涨,国庆停产影响暂时还未体现,但目前下游需求仍相对良好。内蒙地区停产计划逐步落实,停产煤矿将逐步增多,煤价继续上行。港口方面,目前贸易商报价坚挺,多空分歧较大,市场供需两弱成交一般。电厂方面,沿海电厂日耗再次下滑,库存也小幅下滑。后期气温逐渐转冷,预计日耗难以上行,煤价上行压力也逐步显露。综合来看,随着国庆临近,停产预期逐步兑现,煤价上方压力逐步增大。

(5)9月19日,各黑色系品种现货价格普遍下跌。整体来看今日铁矿石大幅下跌带动黑色系集体下挫,本周库存降速缩窄,另外产量方面却在提升,另外今年秋冬限产征求意见稿中未提及对钢铁、建材、焦化等高排放行业实施“错峰生产”,限产力度放宽使得市场情绪悲观。

(6)国产铁矿石价格

2019-09-20,国产62%铁精矿价格为731.54 元 /吨, 环比每吨上升0.08 元,升幅为0.01% ; 当月平均价格为723.86元/吨。

2019-09-20,国产65%铁精矿价格为816.04 元 /吨, 环比每吨上升0.09 元,升幅为0.01% ; 当月平均价格为807.22元/吨。

进口铁矿石价格(OPI)

2019-09-20,进口62%粉矿到岸价价格为90.29美元/吨 (即1.46美元/吨度), 环比每吨下降-1.59 美元,降幅为-1.73%; 当月平均价格为91.12美元/吨。

2019-09-20,进口62%粉矿现货贸易价格为794.88元/吨 (即12.82元/吨度), 环比每吨下降-11.97 元,降幅为-1.48%; 当月平均价格为807.5元/吨。

2019-09-20,进口58%粉矿到岸价价格为79.73美元/吨 (即1.37美元/吨度), 环比每吨下降-1.19 美元,降幅为-1.47%; 当月平均价格为80.3美元/吨。

2019-09-20,进口58%粉矿现货贸易价格为710.26元/吨 (即12.25元/吨度), 环比每吨下降-8.73 元,降幅为-1.21%; 当月平均价格为724.52元/吨。

2.三大船型指数:

3.期租船成交报告:

WesternBulk AS以20000美元/天的租金租进一艘由Shin Kasado Dock船厂于2015年建造,61300载重吨的Ultramax(Leo Ocean),租期为6个月。

CenturionBulk以11000美元/天的租金租进一艘由Kanda船厂于2010年建造,33100载重吨的Handysize(IVS Knot),租期为6个月。

4.买卖船成交报告:

美国买家以4250万美元的价格打包购买了两艘2016年建造的Capesize(CORSIER,181,074载重吨;CELIGNY,180,981载重吨)。

SankoSteamship以1665万美元的价格向Samjoo Maritime出售一艘由Mitsui Ichihara船厂于2005年建造,177,500载重吨的Capesize(Aristofanis I),VV估值为1430万美元。

EmpireBulkers以1180万美元的价格出售一艘由Yangfan Zhoushan船厂于2010年建造,93,300载重吨的Post Panamax(Dimitra),VV估值为1420万美元。

希腊买家以1250万美元的价格购入一艘2010年建造,93,282载重吨的PostPanamax(JOHN WULFF)。

KD Ocean以1150万美元的价格向中国买家出售一艘由Oshima船厂于2005年建造,91,400载重吨的Post Panamax(Duke Orsino),VV估值为950万美元。

中东买家以2300万美元的价格购入一艘2018年建造,63,376载重吨的Ultramax(GUO QIANG 8)。

MitsubishiCorporation以1230万美元的价格向希腊买家出售一艘由Tsuneishi Cebu船厂于2009年建造,58,800载重吨的Supramax(Carina Ocean),VV估值为1210万美元。

SantokuSenpaku以1320万美元的价格向希腊买家出售一艘由Tsuneishi Cebu船厂于2010年建造,58,100载重吨的Supramax(Sea Iris),VV估值为1330万美元。

YamamaruKisen以1130万美元的价格向希腊买家出售一艘由Mitsui船厂于2007年建造,56,000载重吨的Supramax(Torenia),VV估值为1080万美元。

一艘2013年建造,36,062载重吨的Handysize(APPALOOSA)以1400万美元的价格出售。

Perseveranzadi Navigazione以875万美元的价格向欧洲买家出售一艘由SPP船厂于2010年建造,34,500载重吨的Handysize(Miss Simona),VV估值为980万美元。

一艘2011年建造,34,268载重吨的Handysize(SAM FALCON)以800万美元的价格出售。

SinotransShipping以875万美元的价格向印尼买家出售一艘由Guangzhou Huangpu船厂于2010年建造,31,700载重吨的Handysize(Trans Friendship II),VV估值为780万美元。

一艘2011年建造,26,756载重吨的Handysize(SHENG AN DA67)以635万美元的价格拍卖。

埃及买家以450万美元的价格购入一艘2002年建造,20,034载重吨的Handysize(AROSA)。

来源:海运圈网

本文部分数据源自公众号“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。