2019-08-26

2019-08-26 1471

1471

MarineCircle Weekly MarketReport

34 Week (2019-8-19--2019-8-23)

(1)CAPE市场:本周CAPE市场触底反弹,开始上涨。

巴拿马型市场:本周太平洋市场继续上涨。远东总体出货并不多,但是由于南美市场火爆,导致很多租家开始从远东拿船做南美,造成整个市场船舶供应紧缺,市场租金进一步上扬。具体航线来看,印尼航线出货不多,但是由于市场火爆很多船东不愿意做短航线,造成合适的船少,往往租家需要给出高价。大西洋市场延续火爆。整周南美租家苦苦追涨船东,成交活跃,价格一个高过一个。印度/东南亚空的船基本被订空,租家只能从远东开始拿船。远期合约震荡上扬。随着即期市场的上涨,大部分的租家还是以短期租约为主,船东看到现在高涨的市场纷纷想甩长期租约。一年的租家不太多,成交以短期期租为主。

超灵便型市场:本周远东市场持续火爆。南美/南非依旧可以从南中国、长江口DOP拿船,导致整个东南亚/远东地区一直处于缺船的状态。印尼方面,PPT去印度的煤炭货盘很多,租家给的价钱也很不错,船东也更愿意去印度方向,导致回国方向的煤炭必须给更高的价钱才能让船东考虑。印度洋市场持续上周的火爆。

灵便型市场:太平洋HANDY市场本周依旧强劲,成交价格继续上涨。远东市场本周延续上周的强势表现。南方市场继续火热,澳洲航线货盘较多。

(2)2019年8月23日环渤海四港港口煤炭库存为2014.4万吨,其中秦皇岛港库存633万吨,国投曹妃甸港512.7万吨,京唐港680.2万吨,黄骅港188.5万吨。具体情况如下:

(3)2019年8月23日六大电厂煤炭总库存1647.97万吨,日耗77.69吨,可用天数21.20天,具体数据如下:

(4)近期动力煤期货反弹受阻,但盘面震荡加剧。产地方面,坑口煤价涨跌互现,陕西榆林周边煤场销售出现一定好转,场地存煤有所释放;内蒙鄂尔多斯地区,高卡块煤降,低卡煤及末煤有所上涨,不过站台库存依然偏高。运输方面,今年大秦线检修初步定在9月5日开始,为期25天,相比去年秋季检修时间提前24天;从近几年经验来看,大秦线检修对环渤海煤市的影响越来越弱化。港口方面,中低卡煤询盘增加,市场氛围有所好转,部分贸易商捂货待涨,但下游接受度仍有限,实际成交不多,5500卡主流报价在580-585。电厂方面,沿海电厂日耗周初回落70万附近后有所反复,库存震荡回升。总体来看,立秋过后日耗反扑力度有限,且港口高库存压力始终没有缓解,不过市场有担心后期进口政策收紧、70大庆供应受限或与水泥错峰生产结束需求提前释放叠加,带来供需短期错配的问题。

(5)8月23日,国内钢材市场稳中有涨,建材价格小涨,板材价格窄幅震荡。今日,唐山钢坯小涨,钢材期货偏强震荡,部分商家跟随提涨,不过下游需求仍不稳定,市场库存消化缓慢,谨慎心态仍占据主流。

(6)国产铁矿石价格

2019-08-23,国产62%铁精矿价格为731.93 元 /吨,环比每吨下降-3.24 元, 降幅为-0.44%; 当月平均价格为768.71元/吨。

2019-08-23,国产65%铁精矿价格为816.3 元 /吨,环比每吨下降-3.71 元, 降幅为-0.45%; 当月平均价格为858.06元/吨。

进口铁矿石价格(OPI)

2019-08-23,进口62%粉矿到岸价价格为85.84美元/吨 (即1.38美元/吨度), 环比每吨上升1.92 美元, 升幅为2.29% ; 当月平均价格为92.68美元/吨。

2019-08-23,进口62%粉矿现货贸易价格为773.93元/吨 (即12.48元/吨度), 环比每吨上升8.7 元, 升幅为1.14%; 当月平均价格为821.47元/吨。

2019-08-23,进口58%粉矿到岸价价格为76.32美元/吨 (即1.32美元/吨度), 环比每吨上升1.35 美元, 升幅为1.8% ; 当月平均价格为83.47美元/吨。

2019-08-23,进口58%粉矿现货贸易价格为713.5元/吨 (即12.3元/吨度), 环比每吨上升6.19 元, 升幅为0.88%; 当月平均价格为762.45元/吨。

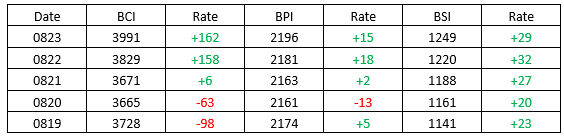

2.三大船型指数:

3.期租船成交报告:

DaiichiKaiun以15500美元/天的租金租进一条由Oshima船厂于2016年建造,82000载重吨的Kamsarmax(Medi Chiba),租期为1年。

一艘由Qingdao Beihai船厂于2013年建造,82000载重吨的Kamsarmax(BBG Endeavor)以14750美元/天的租金出租,租期为6个月。

一艘由Chengxi Shipyard船厂于2019年建造,80000载重吨的Kamsarmax(JY Hongkong)以15400美元/天的租金出租,租期为9个月。

一艘由Imabari船厂于2005年建造,76600载重吨的Panamax(OmicronLight)以16500美元/天加上75万美元的BB出租,租期为6个月。

一艘由Universal船厂于2007年建造,75400载重吨的Panamax(Canea)以14750美元/天的租金出租,租期为6个月。

4.买卖船成交报告:

NYKLine以700万美元的价格向中国买家出售一艘由Oshima船厂于2000年建造,91400载重吨的Post Panamax(Lily Fortune),VV估值为650万美元。

MalaysianBulk Carriers以1080万美元的价格向中国买家出售一艘由IHI船厂于2005年建造,87100载重吨的Kamsarmax(Alam Permai),VV估值为1090万美元。

一艘2008年建造,82624载重吨的Kamsarmax(YARRAWONGA)以1350万美元的价格出售。

NikkoKisen以1930万美元的价格向远东买家出售一艘由Tsuneishi Zosen船厂于2012年建造,82300载重吨的Kamsarmax(Bahia 1),VV估值为1840万美元。

一艘2015年建造,81812载重吨的Kamsarmax(KEY PACIFICO)以2400万美元的价格出售。

AvinInternational以950万美元的价格向Shail S&M出售一艘由Tsuneishi Zosen船厂于2004年建造,76500载重吨的Panamax(Vamos),VV估值为880万美元。

两艘2014年建造,63xxx载重吨的Ultramax(HANTONTRADER II和HANTON TRADER I)以1875万美元/艘的价格出售给了OMAN买家。

TeamFuel Corp以450万美元的价格出售一艘由Shin Kurushima船厂于2001年建造,23600载重吨的Handysize(Team Tango),VV估值为300万美元。

KamanHolding以345万美元的价格出售一艘由Shin Kurushima船厂于2003年建造,12300载重吨的Small Handy(Dogan Bey),VV估值为390万美元。

来源:海运圈网

本文部分数据源自公众号“豪罗宾逊航运经纪上海”、“秦皇岛银海海运”和“我的钢铁网”等,如有侵权请告知删除。