2019-08-02

2019-08-02 1518

1518 ▼概述

中美贸易战依旧继续,但其对全球经济增长和航运的负面影响有多大,仍有待观察。

受巴西矿坝坍塌事故和当前地缘政治事件的影响,短期内订单总量很可能会下降,这将对目前新造船价格乐观的发展态势带来下行风险。

2018年上半年整体订单量(散货船、油轮、集装箱船、气体运输船)出现上升后,增速有所放缓。尽管市场情绪乐观,同时船价预计还会上涨,但是近期的不确定性可能令投资者在下新造船订单时更为谨慎。

虽然船舶总订单量在2017年触底反弹,但目前的订单水平仍然让船厂担忧,这也使得投资者和船东在新造船价格谈判中占据上风。

未来船东也会通过降速增效方式来应对IMO 2020年限硫令的实施,这也将进一步削减运力供给。

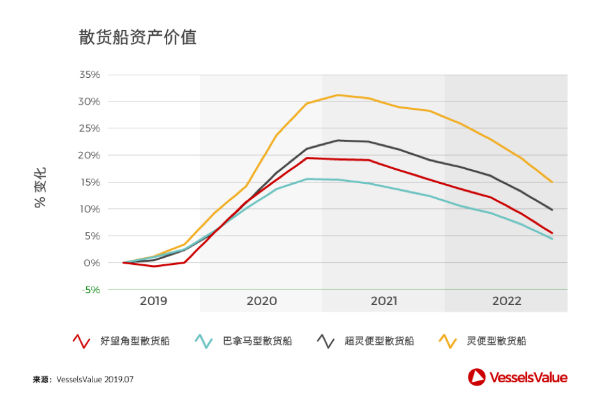

干散货船

受巴西矿坝坍塌事件的负面影响,2019年第一季度运力供大于求。

今年一季度大部分时间干散货船运价大幅下跌,在此之后,铁矿石和煤炭的开采给干散货船运价带来了巨大的上行动力。

好望角型散货船的运价增长超过四倍(从3,500美元/日到19,500美元/日),其他类型的干散货船运价在第二季度小幅上涨或持平。

全球经济增长、中国鼓励基础设施投资以及中国和亚洲的海运煤炭贸易等因素,将持续推动对干散货船需求的增长。预计需求将在2021年和2022年随着全球经济增长减慢而有所放缓。

在运力供应方面,与第一季度相比,拆船数量进一步增加,订单数仍然很少。

新造船价格已经走出低谷,对新造船的需求自2017年低点以来有所增加,这也为新造船价格进一步上涨奠定了基础。

船舶价值在第一季度保持平稳后,在第二季度略微下降。

随着2017/18年小繁荣时期订购的新船在2019年和2020年进入市场,交付量将增加,未来两年干散货船队仍将以3.3%的平均速度增长。同时订单量预计将保持低位,这将确保船队数量在2021年和2022年期间适度增长。

油轮

油轮的船价表现积极乐观,尽管成品油轮价格上升趋势略差于较大的油轮。

在我们的预测期内,油轮新造船和二手船的资产价值都将出现上涨。

与此同时,持续的中美贸易战仍然在给经济发展的前景蒙上阴影。目前看来,在最终达成共识之前,贸易战极有可能进一步升级,预计市场情绪有望在2020年下半年会有所回暖,但这取决于贸易战何时结束,具有高度不确定性。

吨海里需求如预期中增长而船队数量增长放缓,加上拆船数量增加,油轮的收益和船价将会提高。

由于目前不稳定的地缘政治环境而导致的2019年订单数将减少,将会有利于在预测期期末市场供需保持平衡。不过随着需求放缓,上涨的动力可能会减弱。

在预测期内,市场的走向将取决于美国和石油输出国组织国家(OPEC)的石油产量情况和由此决定的油价,以及油价对中国和印度等石油需求旺盛国家需求的影响。

此外,贸易格局继续演变,尤以大西洋(美国)原油和远东地区成品油的变化最为明显。

船舶价值连续第三个季度攀升。

在油轮新造船市场,租船收益的上升和积极乐观的市场情绪应能确保船舶资产价值持续上涨,并且涨势会在2019年底加速。

第一季度拆船总量为170万载重吨,为2017年第二季度以来的最低水平。同时订单量从2018年第四季度的300万载重吨攀升至2019年第一季度的600万载重吨。

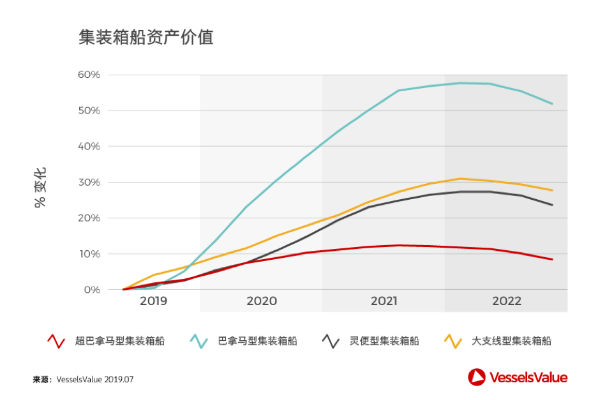

集装箱船

2018 /19年冬季,主要贸易航线(亚洲至北美和亚洲至欧洲)的集装箱船运输量趋势强劲。

北美航线运价走强主要源于持续的中美贸易战,在预计美国将于2019年3月1日后提高关税后,货主们争相加快货物运输。

新造船市场自2018年底以来大幅下滑,甚至行业需求指数显示短期内还将跌至更低水平。同时2019年下半年和2020年上半年增长率将会更低,但如果中美贸易战平息则有望出现反弹。

在欧洲,消费者信心指数和行业需求指数都有所下降,然而进口量迄今仍在增长。上涨的趋势将在新的一年有所减弱,但在2020年会有所反弹。

大型超巴拿马型集装箱船的6至12个月的期租租金有所上升,目前6500箱型船的租金已接近2018年的峰值,且8500箱型船的租金已高于彼时峰值。对于较小的支线型集装箱船而言,第一季度的运费则保持平稳。

2019年,二手的较大的超巴拿马型集装箱船的价值有所增加,而较小的支线型集装箱船则保持平稳或小幅上涨。

未来船舶航速的发展对市场走向至关重要。国际海事组织IMO 2020年限硫令的实施预计将使船速保持或略低于现有水平,并在短期内增加停租的可能。这将削减预测期内的船舶供应,市场平衡将收紧。因此,到2022年,运费将会上涨。

集装箱船拆船数量继续增加,成为今年拆船市场最具热度的船舶资产类型。今年一季度拆解运力为6万箱。更重要的是,班轮会继续减速航行以控制成本和降低运力,这将抑制运力供应增长。

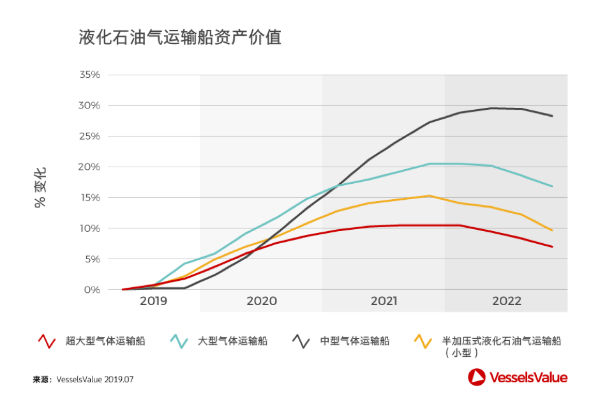

液化石油气运输船

2019年第二季度,随着美国液化石油气国内销量低迷,同时产量持续增长,超大型气体运输船(VLGC)的收益大幅改善。过剩的液化石油气出口到亚洲、拉丁美洲、非洲和欧洲,使得这部分航运需求增长稳定。

随着中东出口的减少,液化石油气的贸易一直十分低迷。然而,亚洲地区的贸易量持续增加,运费水平保持稳定。全压式气体运输船的收益由于正常的季节性趋势而略有下降。

尽管可能会出现季节性波动,但我们预测未来几年超大型气体运输船的收益将保持强劲。主要的驱动因素是源于美国丙烷和丁烷出口的增长和变化。

中型气体运输船(MGC)将受益于液化石油气供应的增加和氨的贸易量的增长。对于从事液化石油气贸易的船舶而言,我们预测,受中美贸易战和新造船量减少的影响,市场供需平衡将会适度收紧。吨位增长将所有放缓。

超大型气体运输船(VLGC)和中型气体运输船(MGC)的新造船价格将受到租船收益的改善和积极的市场情绪的影响,确保船舶资产价值在2019年和2020年持续增加。本文还预测,灵便型和小型的全压式液化石油气运输船的资产价值将温和上升。

资源来自VesselsValue (www.VesselsValue.com)

联系方式: press@vesselsvalue.com